Inflation et Investissement : Comment Protéger et Faire Croître Son Capital

Qu'est-ce que l'inflation ?

L'inflation est l'augmentation générale des prix des biens et services dans une économie sur une période prolongée. Lorsque l'inflation se produit, le pouvoir d'achat de la monnaie diminue.

En d'autres termes, chaque unité de monnaie permet d'acheter moins de biens et de services qu'auparavant.

Ce phénomène est mesuré par des indicateurs comme l'indice des prix à la consommation (IPC), qui suit les variations de prix d'un panier de biens représentatif. Cet indice est calculé par l'Institut National de la Statistique et des Études Économiques (INSEE)

Les Causes de l'Inflation

En France, l'inflation peut être causée par plusieurs facteurs, qui peuvent agir seuls ou en combinaison. Voici les principales causes de l'inflation :

1. Inflation par la Demande :

- Hausse de la consommation : Lorsque la demande pour les biens et services augmente plus rapidement que l'offre, les prix tendent à augmenter.

- Politique monétaire accommodante : Des taux d'intérêt bas incitent à l'emprunt et à la consommation, augmentant ainsi la demande.

2. Inflation par les coûts :

- Augmentation des coûts de production : Une hausse des coûts des matières premières, de l'énergie, ou des salaires peut pousser les entreprises à augmenter leurs prix pour maintenir leurs marges.

- Hausse des prix de l'énergie : Les fluctuations des prix du pétrole et du gaz ont un impact direct sur les coûts de production et de transport, ce qui se répercute sur les prix finaux.

3. Inflation importée :

- Augmentation des prix des biens importés : Une dépréciation de l'euro ou une hausse des prix à l'international des produits importés (comme les matières premières ou les produits manufacturés) peuvent entraîner une inflation en France.

4. Inflation par la masse monétaire :

- Accroissement de la masse monétaire : Si la Banque centrale européenne (BCE) augmente la quantité de monnaie en circulation sans une augmentation équivalente de la production, cela peut provoquer une hausse des prix.

5. Facteurs structurels :

- Rigidité du marché du travail : Des réglementations rigides sur le marché du travail ou des hausses salariales générales peuvent entraîner une augmentation des coûts pour les entreprises, se traduisant par des prix plus élevés.

- Inflation anticipée : Si les consommateurs et les entreprises anticipent une hausse des prix, ils peuvent adopter des comportements qui amplifient l'inflation, comme des hausses de salaire ou des augmentations préventives des prix.

6. Chocs d'offres :

- Crises économiques ou politiques : Des événements comme les crises géopolitiques, les pandémies, ou les catastrophes naturelles peuvent perturber l'offre de biens et services, entraînant une hausse des prix.

7. Politiques fiscales & réglementaires :

- Augmentation des taxes : Des hausses de la TVA sur certains produits peuvent directement augmenter les prix.

- Réglementations : De nouvelles réglementations augmentant les coûts de conformité pour les entreprises peuvent également contribuer à l'inflation.

Ces différents facteurs peuvent varier en importance selon les périodes et les contextes économiques, mais ils expliquent généralement les principales causes de l'inflation en France.

{kind=link}

L'Impact de l'Inflation sur l'Épargne

L'inflation a un impact significatif sur les épargnes en France, principalement en réduisant le pouvoir d'achat de l'argent épargné. Voici les principaux effets de l'inflation sur les épargnes :

{kind=link}

1. Erosion du pouvoir d'achat :

- Lorsque l'inflation est élevée, la valeur réelle de l'argent épargné diminue.

Par exemple, si l'inflation est de 3 % par an, 1 000 euros d'épargne aujourd'hui auront un pouvoir d'achat équivalent à seulement 970 euros dans un an.

Cela signifie que les épargnants peuvent acheter moins de biens et services avec leur épargne au fil du temps.

2. Taux d'intérêts réels négatifs :

- Si les taux d'intérêt sur les comptes d'épargne sont inférieurs au taux d'inflation, les épargnants subissent une perte en termes réels.

Par exemple, si un compte d'épargne rapporte 1 % d'intérêt annuel alors que l'inflation est de 2 %, l'épargnant perd effectivement 1 % de pouvoir d'achat chaque année.

- Cette situation pousse souvent les épargnants à chercher des placements offrant un meilleur rendement, mais cela peut impliquer des risques supplémentaires.

3. Réorientation de l'épargne :

- En période d'inflation élevée, les épargnants sont incités à réorienter leur épargne vers des actifs susceptibles de mieux résister à l'inflation, comme l'immobilier, les actions ou les obligations indexées sur l'inflation. Ces placements peuvent potentiellement offrir des rendements qui compensent, voire surpassent, l'inflation (voire infra).

- Les produits comme l'assurance vie ou les comptes d'épargne réglementés (comme le Livret A) peuvent également être affectés, et les épargnants peuvent rechercher des contrats offrant une protection contre l'inflation.

4. Impact psychologique :

- L'inflation peut également avoir un impact psychologique sur les épargnants, en augmentant leur inquiétude concernant la sécurité et la valeur future de leurs économies.

Cela peut conduire à une baisse de la consommation et à une hausse de l'épargne de précaution, bien que cette épargne soit moins efficace pour préserver la richesse en période d'inflation.

5. Pression sur les plans de retraite :

- Pour les personnes qui épargnent en vue de la retraite, l'inflation peut rendre leurs objectifs financiers plus difficiles à atteindre.

Les plans de retraite doivent tenir compte de l'inflation pour garantir que le niveau de vie souhaité puisse être maintenu après la cessation d'activité.

En résumé, l'inflation réduit la valeur réelle de l'épargne et pousse les épargnants à chercher des stratégies de placement qui protègent mieux leur capital contre l'érosion causée par la hausse des prix.

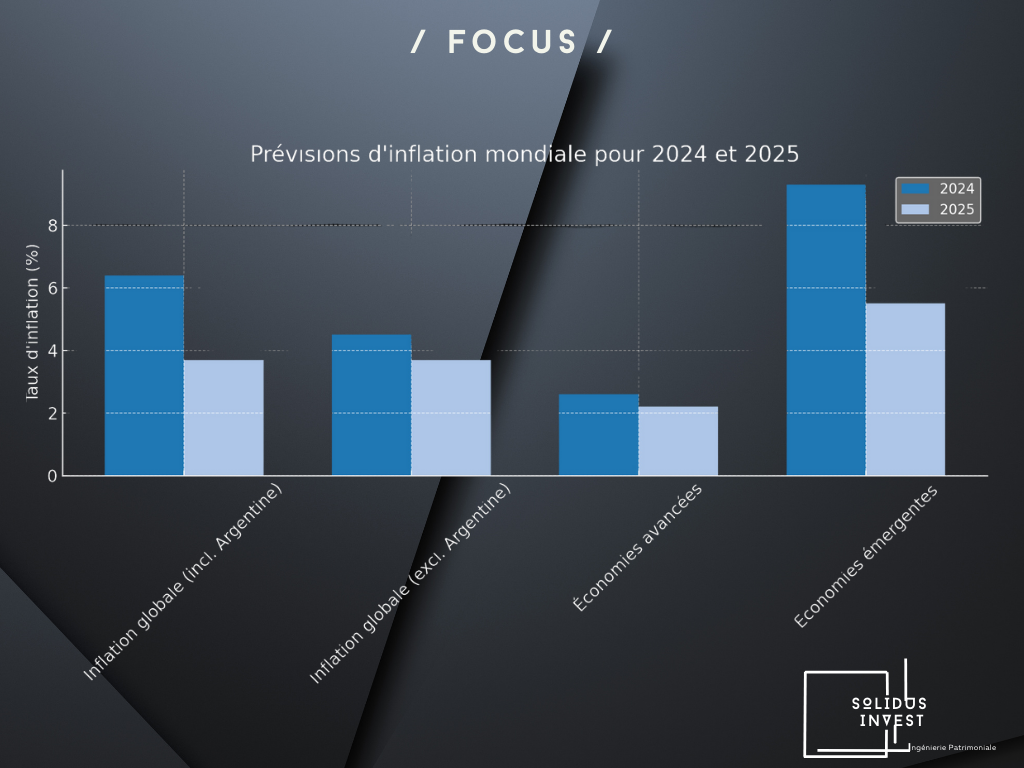

FOCUS SUR L'INFLATION EN 2024 & 2025

En 2024, l'inflation mondiale reste une préoccupation majeure, bien que les tendances montrent une certaine atténuation par rapport aux niveaux élevés des années précédentes.

Selon les prévisions, l'inflation globale devrait atteindre 6,4 % en 2024, avec une diminution progressive attendue à 4,5 % si l'on exclut les chiffres de l'Argentine, qui influence fortement cette moyenne en raison de son hyperinflation.

En 2025, une poursuite de cette tendance désinflationniste est prévue, avec un taux d'inflation global estimé à environ 3,7 %.

Les perspectives varient fortement entre les économies avancées et les économies émergentes.

- Dans les économies avancées, l'inflation devrait diminuer de manière plus marquée, atteignant 2,6 % en 2024 et 2,2 % en 2025. Cette réduction est soutenue par une politique monétaire rigoureuse et une stabilisation des chaînes d'approvisionnement.

- En revanche, dans les économies émergentes, les pressions inflationnistes restent plus élevées, notamment en raison de la volatilité des prix des matières premières et des tensions géopolitiques, avec des prévisions d'inflation de 9,3 % en 2024, avant de baisser à 5,5 % en 2025.

Les risques pour ces prévisions incluent des facteurs tels que la fragmentation géoéconomique, les pénuries de main-d'œuvre, et les perturbations continues liées aux conflits en Ukraine et au Moyen-Orient, qui pourraient entraîner des hausses inattendues des prix de l'énergie et des denrées alimentaires.

En somme, bien que l'inflation mondiale semble être sur une trajectoire descendante, les variations régionales et les incertitudes liées aux conflits et aux politiques économiques continuent de poser des défis importants pour la stabilité des prix à l'échelle mondiale.

{kind=link}

Les Stratégies d'Investissement pour Protéger Contre l'Inflation

Face à l'inflation, il est crucial d'adopter des stratégies d'investissement qui permettent non seulement de protéger le capital, mais aussi de le faire croître. Voici quelques options :

1. Investir dans les Actions

Les actions sont souvent considérées comme un bon rempart contre l'inflation. Les entreprises peuvent augmenter leurs prix pour compenser la hausse des coûts, ce qui peut se traduire par une croissance des revenus et, potentiellement, des bénéfices. En détenant des actions, les investisseurs peuvent bénéficier de cette croissance.

2. Investir dans l'Immobilier

L'immobilier est un autre actif tangible qui a tendance à bien performer en période d'inflation. Les loyers peuvent être ajustés à la hausse, et la valeur des biens immobiliers peut également augmenter, offrant une protection contre la perte de pouvoir d'achat.

3. Obligations indexées sur l'inflation

Les obligations indexées sur l'inflation, comme les TIPS (Treasury Inflation-Protected Securities) aux États-Unis ou les OATi en France, ajustent le principal en fonction de l'inflation. Cela garantit que le capital investi conserve son pouvoir d'achat.

4. Matières premières et Métaux précieux

Les matières premières comme l'or, l'argent, et le pétrole ont souvent été considérées comme des couvertures efficaces contre l'inflation. Lorsque les prix augmentent, la valeur de ces actifs a tendance à suivre la même tendance. Il existe donc une forte corrélation entre les matières premières et l'inflation. Il conviendra de choisir d'autres classes d'actifs pour diversifier un portefeuille.

5. Investir dans les Entreprises de secteurs défensifs

Les secteurs comme l'alimentation, la santé, et les services publics sont moins sensibles aux cycles économiques et peuvent maintenir des flux de trésorerie stables même en période d'inflation.

Les Risques à Considérer

Bien que ces stratégies puissent offrir une certaine protection contre l'inflation, elles ne sont pas sans risques. Les actions peuvent être volatiles, l'immobilier nécessite une gestion active et des coûts d'entretien, et les matières premières sont souvent sujettes à de fortes fluctuations de prix. Il est donc essentiel de diversifier son portefeuille pour équilibrer ces risques. Un conseiller en investissement (C.I.F) saura établir une stratégie cohérente et sur-mesure pour atteindre l'allocation d'actifs adaptée, flexible, et efficiente.

Conclusion

L'inflation est un phénomène économique inévitable qui peut éroder la valeur de l'épargne. Toutefois, en adoptant des stratégies d'investissement bien pensées, il est possible de protéger et même de faire croître son capital malgré l'augmentation des prix. Une diversification judicieuse, couplée à une compréhension des marchés et des actifs susceptibles de bien performer en période d'inflation, est la clé pour sécuriser l'avenir financier face à cette réalité économique.

Un expert en gestion de patrimoine dispose des compétences pour déterminer la meilleure stratégie, adaptée aux marchés, mais surtout adaptée à votre situation propre.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 103 Avis