Le PEA, un moyen simple d’investir en bourse avec une fiscalité allégée !

Le Plan d’épargne en actions, communément appelé PEA, est le support favori des épargnants français lorsqu'il s’agit d’investir en Bourse. En effet, grâce au PEA, il est possible de valoriser, de faire fructifier son épargne dans la durée, dans un véritable havre de paix fiscale.

Le succès incontestable du PEA

A la fin 2023, on comptait près de 7 millions de PEA ouverts pour un encours avoisinant les 113 milliards d'euros (Source : banque de France)

Pour aisément comprendre les tenants et les aboutissants du PEA, nous répondrons à plusieurs questions que cette enveloppe d’investissement soulève …

Question 1 / Quelles sont les raisons qui ont présidé à la mise en place du PEA, en 2012 ?

L’objectif des pouvoirs publics, au travers du PEA, était d’encourager, d’inciter les Français à prendre part au financement de l'économie réelle française et européenne face aux enjeux d'indépendance économique et de transition écologique.

Le constat de départ étant le fait que l’investissement en bourse des particuliers était notoirement bas, il s’est agi de mettre en place une solution pour développer l'actionnariat populaire dans l’Hexagone.

Question 2 / Quelles sont les différents types de PEA commercialisés en France ?

- Le PEA bancaire : il s’agit du PEA souscrit auprès d'une banque. Il prend la forme d’un compte-titres.

- Le PEA assurantiel : Beaucoup moins répandu, c’est le PEA ouvert auprès d’une compagnie d’assurance. Il prend la forme d’un contrat de capitalisation investi en en unités de comptes.

- Le PEA-PME : créée en 2014 pour soutenir le financement des PME, il permet d’investir uniquement dans des PME et dans des entreprises de taille intermédiaire (ETI).

{kind=link}

Dans la suite de notre propos, nous évoquerons exclusivement le PEA bancaire, dont le succès est sans commune mesure par rapport aux deux autres formes.

Question 3 / Qui peut ouvrir un PEA ?

Toute personne physique, majeure, ayant son domicile fiscal en France (France métropolitaine ou Département d’Outre-Mer) peut ouvrir un PEA, dans la limite d'un par personne. Les personnes mariées ou pacsées, soumises à une imposition commune, ne peuvent être titulaires que d’un PEA par conjoint ou partenaire.

Le PEA est donc un compte mono-titulaire : Il est impossible d’ouvrir un PEA en compte joint ou indivis.

Les enfants majeurs de 18 à 25 ans, encore rattachés au foyer fiscal de leurs parents, peuvent depuis 2019 ouvrir un PEA dit Jeune. L’objectif étant qu’ils se familiarisent à l’investissement en actions. Ce compte se transforme en un PEA classique lorsque le jeune atteint 25 ans ou s’il quitte le foyer fiscal parental.

Les personnes qui n’ont pas leur domicile fiscal en France ne peuvent bénéficier du PEA, il en est de même pour les personnes morales.

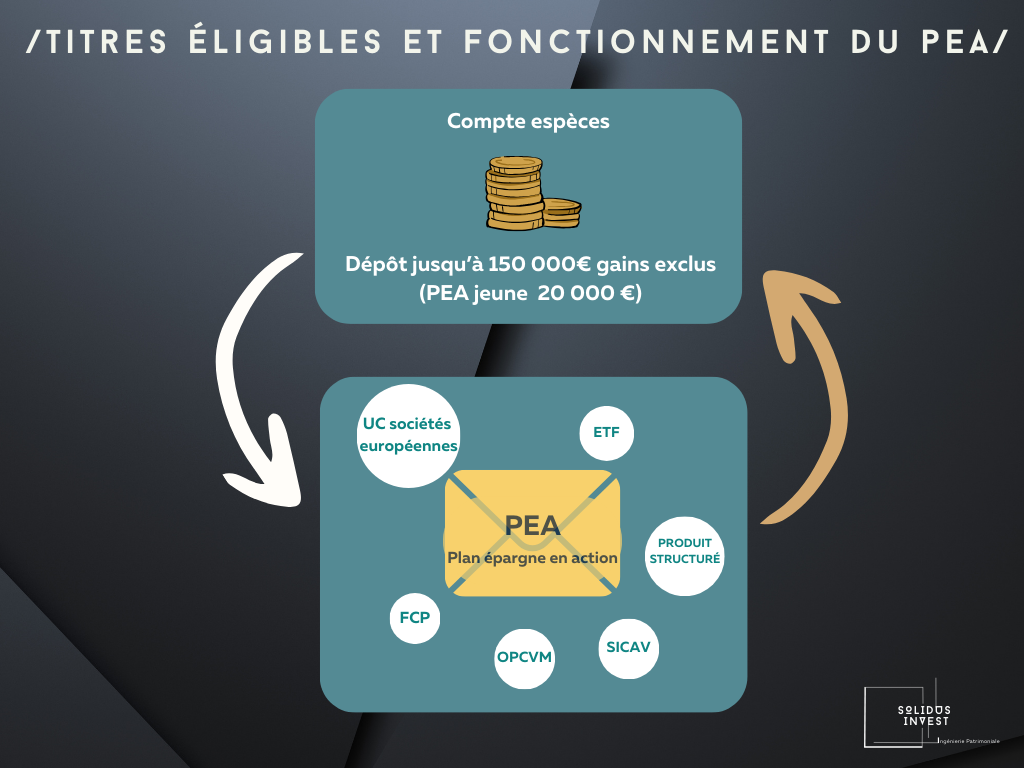

Question 4 / Quels titres peut-on intégrer dans l’enveloppe qu’est le PEA ?

Peuvent être logés dans un PEA :

- Les actions et parts de sociétés ayant leur siège social dans l’Union européenne (UE) ou dans l’Espace économique européen (EEE) : parts de SARL, actions de sociétés cotées ou non cotées, les certificats d’investissement, les titres de capital de sociétés coopératives

- Les parts d’OPCVM, organismes de placement collectif en valeurs mobilières (SICAV et FCP) investis à au moins 75% en actions d’entreprises européennes.

- Sous la même contrainte, les ETF (trackers ou fonds indiciels) sont également éligibles au PEA. Ils permettent notamment d’investir au-delà de l’Europe et « d’internationaliser son horizon d’investissement », grâce au recours aux produits dérivés dans la poche des 25% non cantonnée à l’investissement en UE ou EEE.

- Il est également possible de loger dans un PEA, les parts de sa propre société, déjà créée ou en cours de création. Il faudra alors que sa participation (ainsi que celles de ses proches) soit inférieure ou égale à 25%.

{kind=link}

Sont exclus du PEA : les titres ou droits démembrés, les parts de sociétés civiles immobilières (SCI), les actions des sociétés foncières (SIIC), les obligations, les titres détenus dans le cadre de l’épargne salariale (PEE ou Perco) ou acquis lors de la levée de stock-options, les bons de souscription d’actions.

Question 5 / Comment fonctionne le PEA ?

Ouvrir un PEA c’est ouvrir simultanément 2 comptes :

- Un compte espèces : sur lequel l’argent arrive quand on fait un versement sur le PEA. Les versements sur le compte espèces sont libres, et peuvent être effectués à tout moment. Le plafond de dépôt est de 150 000 € (gains exclus). Il est de 20 000 € pour le PEA-jeune.

L’argent détenu sur le compte espèces permet de réaliser des achats de titres. Aucun délai n’est imposé au titulaire du PEA pour investir les sommes détenues sur le compte espèces.

Les revenus provenant des placements (dividendes et plus-values) sont crédités sur le compte espèces et, le cas échéant, réutilisées pour le financement d'autres titres. Le compte espèces sera décaissé du montant des acquisitions ou souscriptions de titres, de même que de celui des frais de gestion ou de transaction. Il devra toujours être créditeur.

- Un compte-titres : c’est le portefeuille d’actions. On y retrouve les actions acquises grâce à l’argent détenu sur le compte espèces. Ce portefeuille sera composé de plusieurs lignes pour chaque investissement réalisé.

Question 6 / Peut-on effectuer un retrait partiel dans le cadre d’un PEA ?

L’épargne détenue sur un PEA n’est pas bloquée, il est donc possible d’effectuer un retrait, simplement ce n’est pas sans conséquence :

- Avant 5 ans : il faut savoir que tout retrait avant 5 ans entraîne la clôture du plan (sans obligation de cession de tous les titres). Les gains seront alors imposés.

Par exception, la clôture du plan n’aura pas lieu si le titulaire du plan ou son conjoint font face à certaines situations :

-licenciement,

-invalidité de 2ème où 3ème catégorie,

-mise à la retraite anticipée,

-financement de la création ou reprise d’entreprise,

-retrait de titres de sociétés en liquidation judiciaire

- Après 5 ans : un retrait partiel ne remettra pas en cause le maintien du plan, il sera même possible d’effectuer de nouveaux versements. Seuls les prélèvements sociaux impacteront les gains réalisés, comme nous le verrons dans la partie dédiée à la fiscalité du PEA.

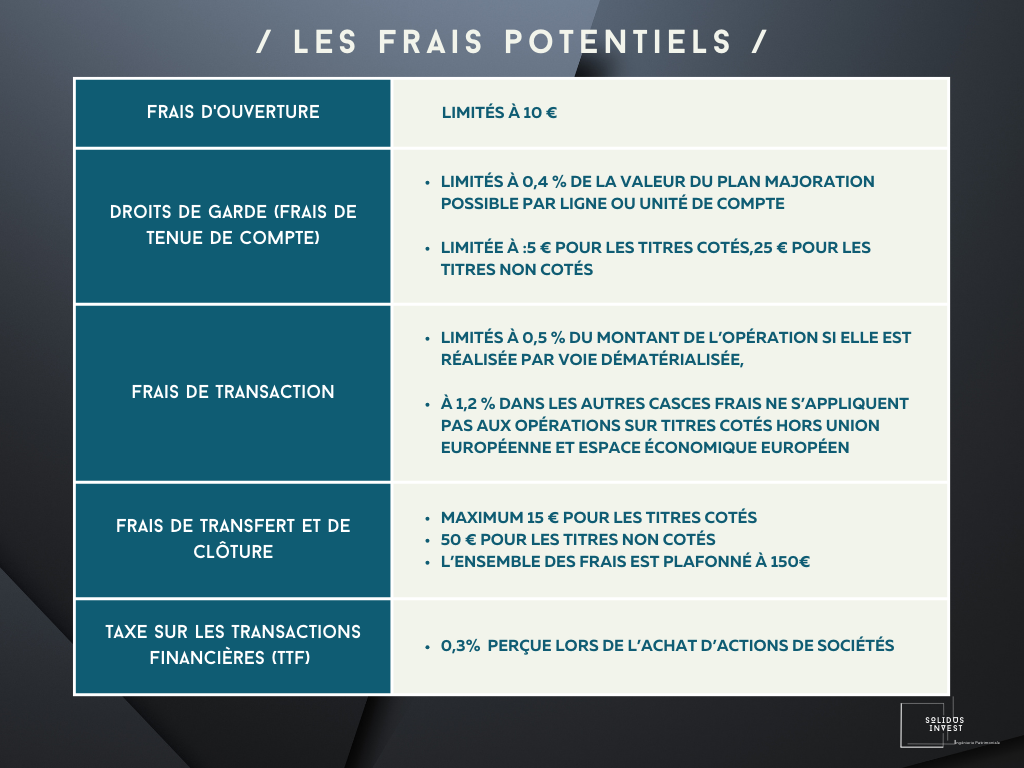

Question 7 / Quels sont les frais inhérents au PEA ?

Différents types de frais doivent être considérés outre les frais d’ouverture pratiqués pour certains PEA :

- Les frais de transaction ou de courtage : commissions prélevées à chaque opération effectuée (ordres d’achat et de vente de titres)

- Les droits de garde : prélevés trimestriellement ou annuellement sur la valeur des titres détenus en portefeuille

- Les frais de tenue de compte : perçus par les établissements bancaires pour le service de gestion des comptes

- Les frais de transfert : prélevés si le titulaire souhaite déplacer son plan vers un autre établissement. Ils sont parfois remboursés par le courtier ou par la banque vers laquelle le PEA est transféré.

- La taxe sur les transactions financières (TTF) de 0,3% : perçue lors de l’achat d’actions de sociétés ayant leur siège social en France et dont la capitalisation boursière est supérieure à 1 milliard d’euros.

Il est important de noter que, telle que prévu par la Loi Pacte de 2019, la plupart des frais applicables au PEA sont plafonnés depuis le 1 er juillet 2020.

{kind=link}

Question 8 / Quels gains peut-on percevoir grâce au PEA ?

Grâce aux actions achetées au sein du PEA, il est possible de percevoir des dividendes et des plus-values. Les plus-values sont réalisées en cas de vente des actions à un prix plus élevé que celui auquel on les a acquises.

Les dividendes représentent la part de bénéfice que la société distribue à ses actionnaires. Grâce aux actions détenues dans le PEA, il est possible de recevoir des dividendes en fonction des performances de l’entreprise.

Les gains générés par le portefeuille actions, seront variables selon le contexte boursier, la pertinence des investissements effectués et des cessions réalisées et la "performance" des titres acquis sur le marché.

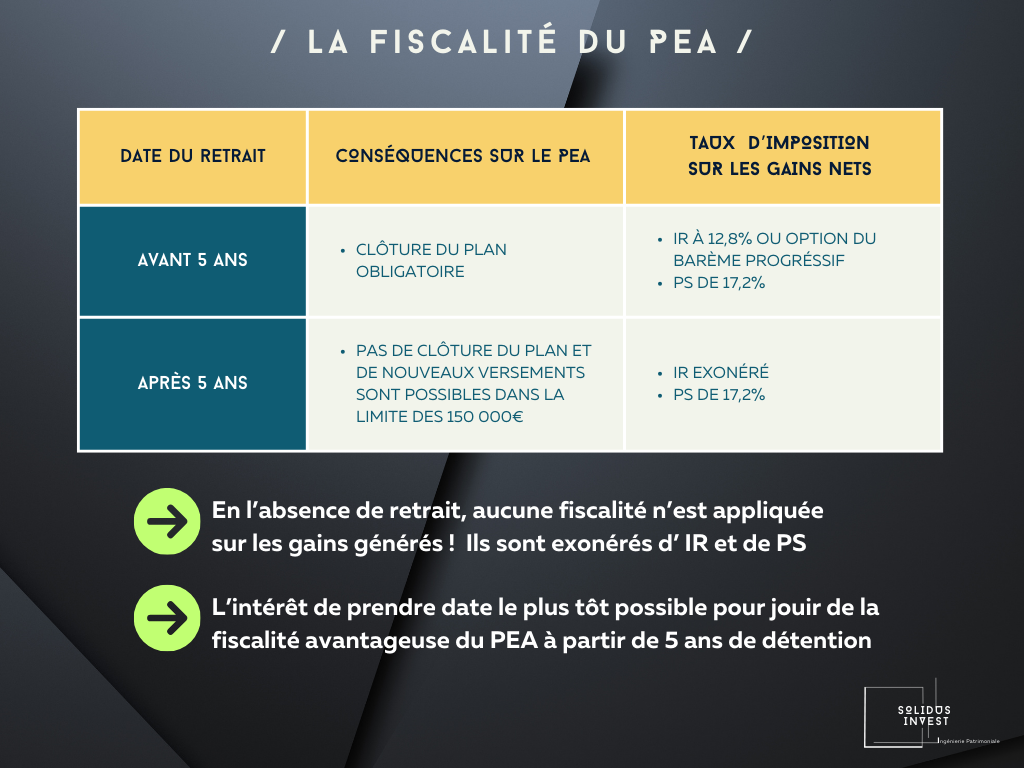

Question 9 / Quelle est la fiscalité applicable au PEA ?

Nous l’avons dit en introduction, le PEA offre un cadre fiscal que l’on peut qualifier de havre de paix.

{kind=link}

- En cours de vie du PEA, en l’absence de retrait, les gains sont fiscalement sanctuarisés dès lors qu’ils sont réinvestis dans le plan. Ils sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Le PEA permet donc de capitaliser en franchise fiscale.

Ce principe ne vaut pas pour les titres non cotés détenus dans un PEA. Ils sont exonérés, chaque année, dans la limite de 10 % de leur montant (c'est-à-dire de la valeur d'acquisition des titres). Les revenus qui dépassent cette limite sont soumis à un impôt de 12,8 % et à 17,2 % de prélèvements sociaux.

- En cas de retrait avant 5 ans : le gain net (valeur liquidative du PEA à la date de retrait-montant des versements effectués depuis l’ouverture) réalisé depuis l’ouverture est imposé au prélèvement forfaire unique (PFU) au taux de 12,8% sauf option pour le barème de l’impôt de revenu et aux prélèvements sociaux au taux de 17,2%.

Par exception, les retraits anticipés sont exemptés d’impôt sur le revenu dans certaines hypothèses : notamment, en cas de décès du titulaire du plan ou en cas d'affectation des sommes au financement de la création ou de la reprise d'une entreprise.

- En cas de retrait après 5 ans : le gain net est exonéré d’impôt sur le revenu, et ne sera assujetti qu’aux prélèvements sociaux au taux de 17,2%.

Bon à savoir :

Le délai de 5 ans court à compter de la date d’ouverture du plan, fixée au jour du premier versement sur le compte espèces => D’où l’intérêt de prendre date le plus tôt possible pour jouir de la fiscalité avantageuse du PEA.

Question 10 / Que devient le PEA en cas de départ hors de France ou de décès du titulaire ?

Lorsque qu’une personne détentrice d’un PEA, transfère son domicile fiscal hors de France, l’administration fiscale a tranché qu’en application d’un arrêt du Conseil d’État rendu en 2006, le changement de domicile fiscal n’entraîne pas la clôture automatique du PEA, sauf si la nouvelle résidence se situe dans un État ou territoire non coopératif.

Le décès du titulaire d’un PEA entraine la clôture du plan. Les titres sont alors transférés sur un compte-titres ordinaire. Entrant dans l’actif successoral du défunt, ils sont soumis aux droits de succession (droits calculés sur la base de valeur des titres au jours du décès)

Les héritiers peuvent alors disposer des titres comme ils le souhaitent, en les conservant ou en les vendant.

Le gain net latent, réalisé sur le PEA, est exonéré d’impôt sur le revenu, mais les prélèvements sociaux restent dus.

Bon à savoir :

Contrairement au compte-titres ordinaire (CTO), Il n’est pas possible de transmettre un PEA par donation !

CONCLUSION

Le PEA est une excellente enveloppe d’investissement en bourse qui permet de profiter sur la durée des performances des marchés actions dans un cadre fiscal exceptionnel. Toutefois, le risque de perte en capital étant présent et le marché actions étant par nature volatil, Il est essentiel de bien diversifier son portefeuille et de suivre régulièrement l’évolution des marchés. Il sera donc bénéfique d’être accompagné par un professionnel certifié, votre conseiller en gestion de patrimoine, conseiller en investissement financier, saura être à vos côtés pour cela.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis