Alors que la viabilité du système de retraite par répartition ne laisse que peu d’espoir, il incombe à chaque français d’anticiper la préparation de ses « vieux jours ». Dans ce contexte, le gouvernement a, en 2019, conçu un produit d’épargne sur mesure, assorti d’un avantage fiscal incitatif.

Le cadre légal du P.E.R

Qu'est-ce que le P.E.R ?

PER est l’acronyme de plan d’épargne retraite. Il résulte de la loi Pacte du 22 mai 2019 et est disponible depuis le 1er octobre 2019. Le PER est un produit d’épargne à long-terme, conçu comme un moyen de capitaliser de l’épargne sur la durée, de sorte que les personnes en activité se constituent des revenus additionnels qui viendront en complément de leur retraite obligatoire.

Rien de nouveau sous le soleil, le PER a été précédé d’un panel de produits d’épargne retraite. Simplement et heureusement, il a pour ambition de les rendre plus attractifs en allégeant et en harmonisant leurs règles de fonctionnement. Dans cet objectif, le PER vient en remplacement des anciens produits d’épargne retraite proposés auparavant aux particuliers et aux entreprises (PERP, contrat Madelin, PERCO, Article 83).

Un produit d'épargne en 3 facettes !

Il existe 3 types de PER : Un PER individuel (PERin) sur lequel on s’attardera dans cet article et deux PER d’entreprise. Le PER individuel, que l’on peut souscrire à titre personnel, succède au Perp (plan d'épargne retraite populaire) et au contrat Madelin (contrat d'épargne retraite pour les travailleurs non-salariés). Il se distingue des deux autres PER, qui ne peuvent être souscrits que par les entreprises au bénéfice de leurs salariés : le PER d'entreprise collectif succède quant à lui au Perco (plan d'épargne pour la retraite collectif) tandis que le PER d'entreprise obligatoire succède au contrat article 83 (contrat d'assurance-vie collectif souscrit par une entreprise au bénéfice de certains de ses salariés).

Quel Bilan pour le PER depuis sa mise en place ?

Dans un communiqué récent au travers duquel le ministère de l’économie dressait le bilan du déploiement du PER, Bruno Lemaire s’est réjoui du succès rencontré par ce produit d’épargne estampillé retraite : « Le PER est un succès. C'est d'abord un succès au bénéfice des Françaises et des Français qui disposent désormais d'un produit d'épargne adapté pour préparer leur retraite. Mais c'est aussi un succès pour nos entreprises qui ont besoin d'investisseurs de long terme pour les accompagner dans les grandes transitions à venir ». Ce succès est particulièrement retentissant pour le PER individuel, qui surpasse en nombre de possesseurs mais aussi en encours les deux autres enveloppes.

Par ailleurs, cette déclaration met en exergue un autre objectif assigné au PER, financer l’économie réelle. En effet, selon Bercy « 54% de l’encours finance directement les entreprises en actions ou en dettes » ce qui fait du PER « le produit d’épargne qui finance le plus l’économie réelle, si l’on exclut les produits de type comptes-titre ou PEA »

Focus sur le PER individuel (PERin)

Un produit plébiscité par les Français

Le plan d’épargne retraite individuel est désormais le 6ème produit d’épargne préféré des Français. C’est le résultat d’une enquête menée par le Cercle des épargnants, laquelle traduit également le fait que la principale inquiétude des futurs retraités est le manque d’argent. De fait, le succès du PER individuel s’explique par la réponse qu’il apporte à une préoccupation majeure, préparer sa retraite.

Rappelons que le financement de la retraite est la première dépense sociale en France et que le système de la retraite par répartition est inévitablement en train de se déliter. Pour preuve seulement 1,67 actifs cotisent actuellement pour 1 retraité contre 4 actifs pour 1 retraité en 1965, avec de surcroît une population vieillissante.

En quelques chiffres, en février 2024, le PER individuel c’est :

de détenteurs

d’évolution de l’encours entre septembre 2022 et septembre 2023

d’encours soit plus de la moitié de l’encours total des PER

Comment fonctionne le PERin ?

Le PER individuel se décline en deux produits : le PERin assurantiel et le PERin bancaire.

Présentement, trois quarts des PERin détenus par les Français sont des PERin assurantiels.

Notons que, le PER assurantiel est souscrit auprès d’une compagnie d’assurance et fonctionne comme un contrat d’assurance-vie. Quant au PER bancaire, en marge par rapport au précédent, il est souscrit auprès d’une banque et fonctionne comme un compte-titres.

Dans la suite du propos, nous évoquerons exclusivement le PERin assurantiel.

{kind=link}

Le PERin a le même univers d’investissement que le contrat d’assurance-vie, avec un large choix de supports des plus sécuritaires aux plus dynamiques : on y retrouve les 2 compartiments que sont le fonds en euros et les unités de compte (actions en direct, SCPI, fonds d’investissement en actions, en obligations etc.).

Le PERin est accessible à tous, salariés, indépendants, retraités, chômeurs. Initialement aucune condition d’âge ne s’appliquait mais depuis le début de cette année, seules les personnes majeures y ont accès.

Depuis le 1er janvier 2024 la possibilité d’ouvrir un PERin aux mineurs est supprimée (loi de finances 2024) / un produit dédié vient en remplacement « le PEAC : plan d’épargne avenir climat », il est réservé aux jeunes de moins de 21 ans.

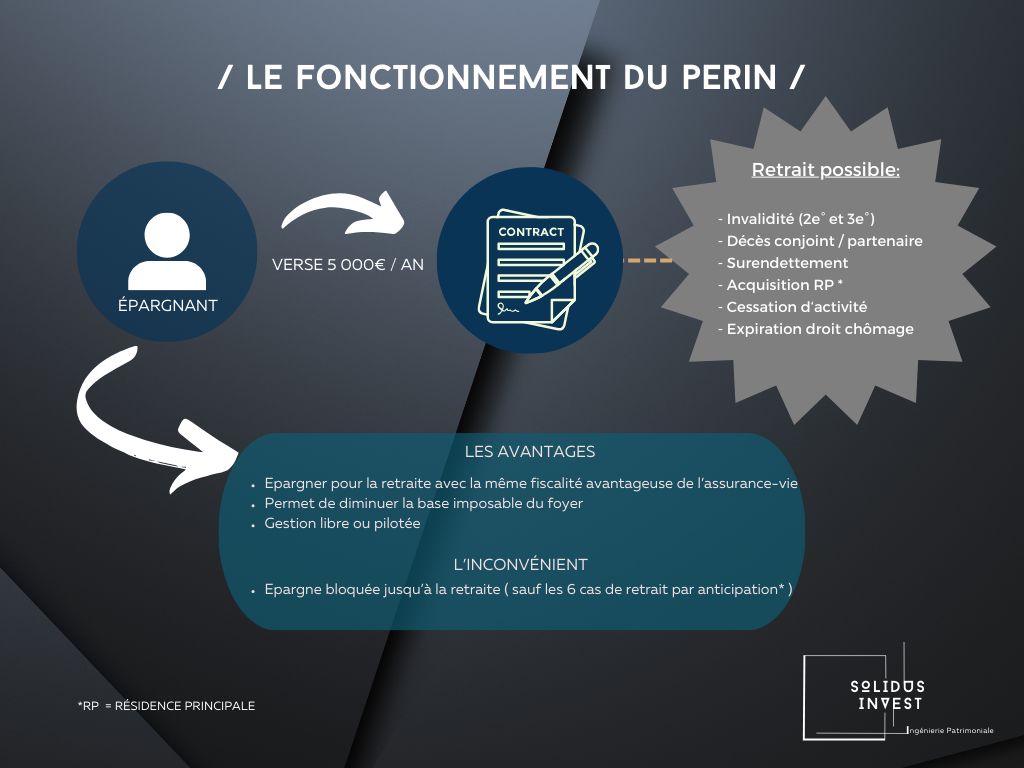

Pour alimenter son PERin on peut bien sûr avoir recours à son épargne personnelle ponctuellement ou régulièrement. Les sommes issues de l’épargne salariale (intéressement, participation, droits acquis sur un compte épargne temps) pourront aussi être versées sur le PERin, mais uniquement dans le cadre d’un transfert depuis le plan d’épargne retraite entreprise.

Un des aspects contraignants du PERin est le fait que les versements qui y sont effectués sont bloqués jusqu’au départ à la retraite. Toutefois, une sortie par anticipation est envisageable dans 6 cas limitativement énumérés par la loi : invalidité de 2ème ou de 3ème catégorie, décès du conjoint ou du partenaire de PACS, surendettement, acquisition de la résidence principale, cessation d’activité non salariée, expiration des droits au chômage.

Quant à la gestion du PERin, elle pourra se faire soit de manière pilotée par horizon soit de manière libre. En gestion pilotée, l’épargne sera investie et positionnée sur des supports sécuritaires au fur et à mesure de l’approche de la retraite. En gestion libre, les supports d’investissement seront choisis selon l’aversion au risque et la recherche de performance souhaitée ; les arbitrages entre supports se feront non pas en fonction de l’échéance de la retraite mais de manière opportuniste.

A l’âge légal de départ à la retraite, le souscripteur pourra récupérer les sommes versées et les produits générés par le placement soit sous forme de capital, soit sous forme de rente, soit en combinant capital et rente, selon sa préférence.

En quoi la fiscalité du PERin est-elle attractive ?

Un article de journal qualifiait récemment le PER « d’arme fiscale ». Cette déclaration est-elle réaliste ? Voyons ce qu’il en est.

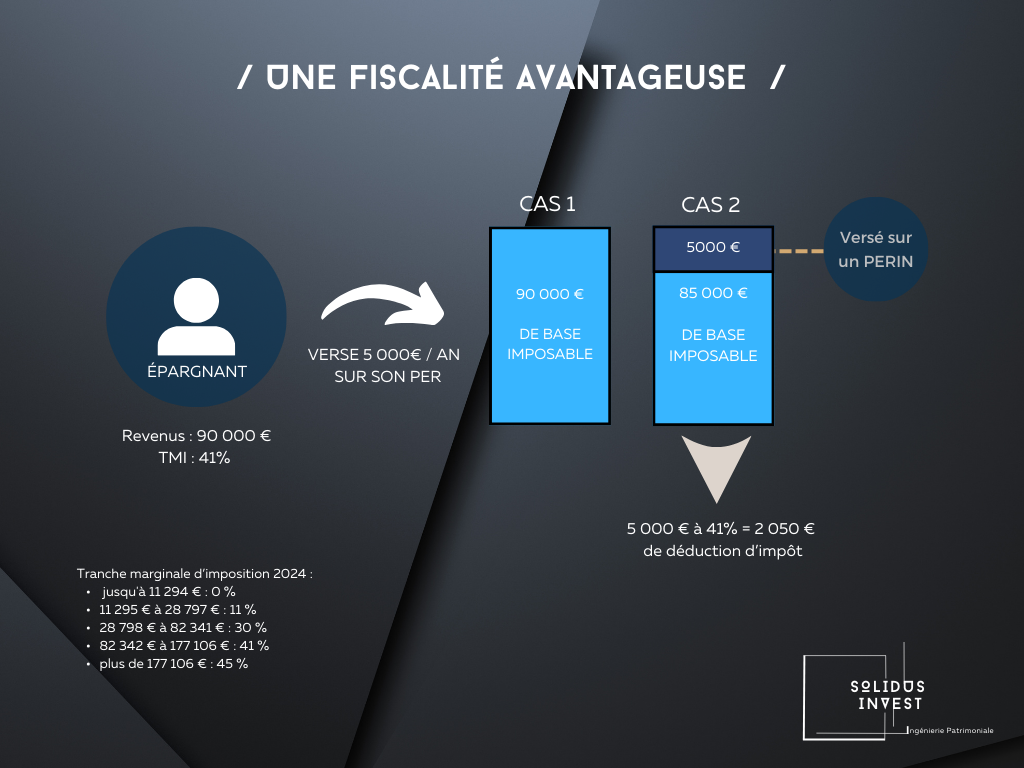

Pour encourager les français à recourir au PERin, le gouvernement a effectivement eu recours à la « carotte fiscale ». Le PERin est un outil de défiscalisation simple et efficace pour les salariés comme pour les TNS (travailleurs non-salariés). En effet, les sommes versées sur un PERin sont déductibles des revenus imposables pour l’année en cours, et en fonction de la tranche marginale d’imposition (TMI). Le PERin est particulièrement adapté pour les contribuables ayant une TMI de 30, 41 ou 45%. Autrement dit, plus le contribuable (ou son foyer fiscal) est imposé, plus le gain fiscal sera important.

{kind=link}

Exemple : Avec une TMI de 41% et un versement annuel de 5000 €, on réalise une économie d’impôt de 2050 € (5000 X 41%)

Toutefois, cet avantage fiscal est plafonné, les sommes versées sont déductibles dans la limite d’un plafond annuel variable selon que l’on est salarié ou TNS.

Pour les salariés, et pour les versements effectués en 2024, la limite annuelle de défiscalisation est de 10% des revenus professionnels perçus en 2023 dans la limite de 35 193 €. Pour les TNS, le plafond est plus élevé : Les versements effectués en 2024 , sont déductibles dans la limite de 10% de leurs revenus professionnels de 2024 majorée de 15% de leurs revenus professionnels de 2024 compris entre 1 et 8 fois le plafond annuel de sécurité sociale.

Les plafonds non utilisés des quatre années précédentes ne sont pas perdus mais reportés. De plus, une personne mariée ou pacsée et soumise à imposition commune peut, sous option, utiliser le plafond de son conjoint.

Autre avantage fiscal à relever, la plus-value générée par le PERin n’est pas imposable. Ainsi, les gains acquis pendant la durée d’épargne ou réalisés suite à des arbitrages ne seront pas fiscalisés.

Comment sont imposés le capital ou la rente, au moment de la retraite ?

Nous avons traité de la fiscalité avantageuse du PERin pendant la durée du plan, la question qui se pose maintenant, est de savoir si la fiscalité à la sortie est tout aussi attrayante.

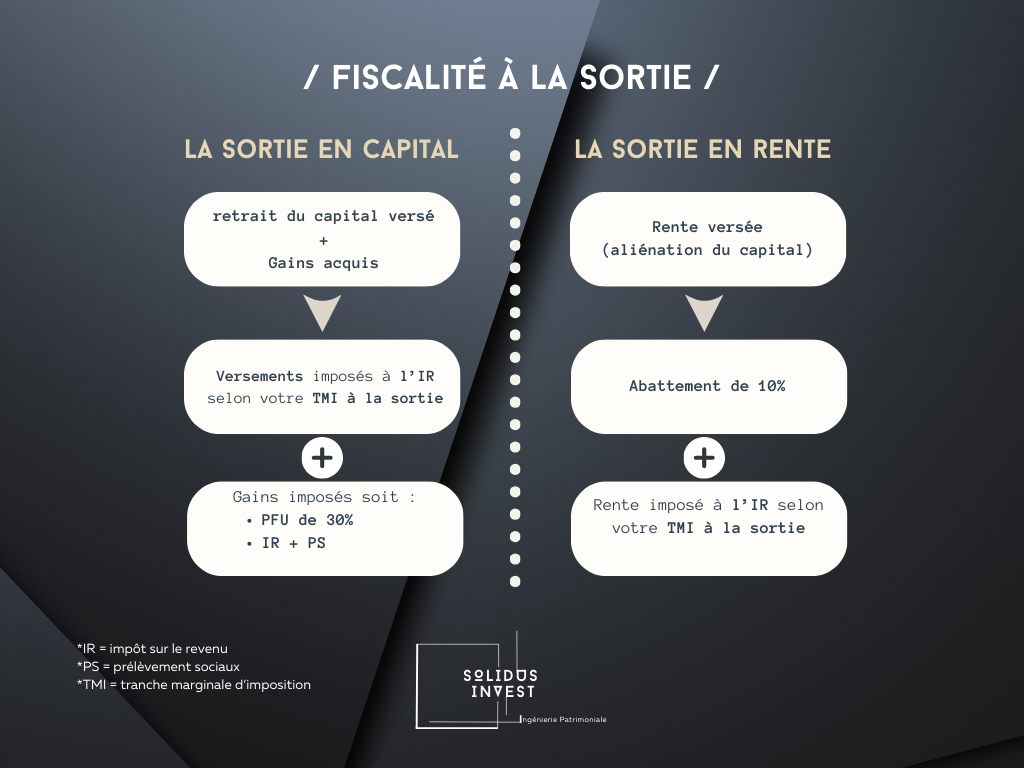

En cas de sortie en capital

Le cumul des primes versées est taxé à l’impôt sur le revenu (sans l’abattement de 10%), sans que les prélèvements sociaux soient dus. On peut résumer la situation comme ceci : Avantage fiscal au moment du versement et taxation à la sortie !

Cependant, si le contribuable avait renoncé au bénéfice de la déduction fiscale au moment des versements, le cumul des primes se retrouverait alors exonéré d’impôt sur le revenu.

Quant aux gains acquis pendant la phase d’épargne, ils sont assujettis au prélèvement forfaitaire unique (PFU) de 30% (ou sur option à l’impôt sur le revenu) et aux prélèvements sociaux de 17,2%.

En cas de sortie en rente

Celle-ci est taxée à l’impôt sur le revenu (après abattement de 10%). En cas de renonciation à la déduction au moment du versement, seule une fraction de la rente sera taxée en fonction de l’âge du contribuable au moment de l’entrée en jouissance de la rente. Les prélèvements sociaux de 17,2 % viennent s’ajouter à cette taxation, mais seulement sur une fraction de la rente.

En résumé, cette fiscalité à la sortie implique que le PERin sera particulièrement pertinent pour les personnes fortement imposées durant la vie active et qui subiront une baisse de revenus à la retraite. On veillera donc à ce que l’avantage fiscal octroyé d’une part ne soit pas repris d’autre part au moment de la retraite.

{kind=link}

Quid du décès du titulaire avant la liquidation pour cause de retraite ?

Le décès du titulaire avant la sortie entraîne la clôture du PER. Soulignons le fait que dans le cadre d’un PERin assurantiel comme dans le cadre d’un contrat d’assurance-vie, le souscripteur désigne un ou des bénéficiaires en cas de décès, auxquels les fonds seront transmis sous forme de capital ou de rente.

Le régime fiscal de la transmission par décès du PERin est proche de celui de l’assurance-vie. Toutefois, il s’en distingue sur un point important. En effet, pour le PERin la fiscalité en cas de décès est déterminée par l’âge qu’avait le souscripteur au moment de son décès. En matière d’assurance-vie, la fiscalité en cas de décès est, quant à elle, déterminée par l’âge du souscripteur au moment du versement des primes.

L’assuré décède avant son 70ème anniversaire

En cas de décès avant 70 ans, les sommes transmises aux bénéficiaires sous forme de capital sont exonérées jusqu’à 152 500€ par bénéficiaire, puis une taxation de 20% s’applique jusqu’à 700 000€ et au-delà de 31,25%.

L’assuré décède après son 70ème anniversaire

En cas de décès après 70 ans, les sommes transmises aux bénéficiaires sous forme de capital sont soumises aux droits de succession après un abattement de 30 500 € (à partager entre les bénéficiaires). Le solde, gains compris, est soumis aux droits de succession selon le lien de parenté entre l’assuré et chaque bénéficiaire.

Lorsque le bénéficiaire du PERin est l’époux ou le partenaire de Pacs, aucune taxation n’est due au décès sur le capital perçu.

Qu’en est-il de la portabilité du PERin ?

Il est possible de transférer l’argent placé sur son PERin vers le PERin de n’importe quel autre établissement. Ce transfert peut être réalisé à tout moment (avec quelques semaines d’attente), et à moindre coût : les frais prélevés par l’établissement de départ sont limités à 1% de l’épargne si le plan a moins de 5 ans, et au-delà, la loi impose la gratuité totale (mais les frais d’entrée du nouveau PERin seront dus).

En synthèse

...le PER individuel est un outil précieux lorsque l’on veut préparer sa retraite tout en baissant sa charge fiscale. En apparence simple, ce produit ne manque pas de subtilités. Il doit être envisagé dans le cadre d’un bilan retraite, en tenant compte de votre situation actuelle mais aussi en se projetant à l’issue de votre vie active. Votre conseiller en gestion de patrimoine sera votre partenaire de choix dans cette optique, il vous conseillera quant à l’opportunité d’y souscrire et vous guidera de manière personnalisée dans la mise en place du plan.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis