Alors que le dispositif Pinel disparaîtra définitivement au 31 décembre 2024, le dispositif de réduction d’impôt « Denormandie » doit attirer l’attention de ceux qui envisagent de faire baisser leur charge fiscale en investissant dans l'immobilier ancien.

Les conditions d’éligibilité au dispositif Denormandie

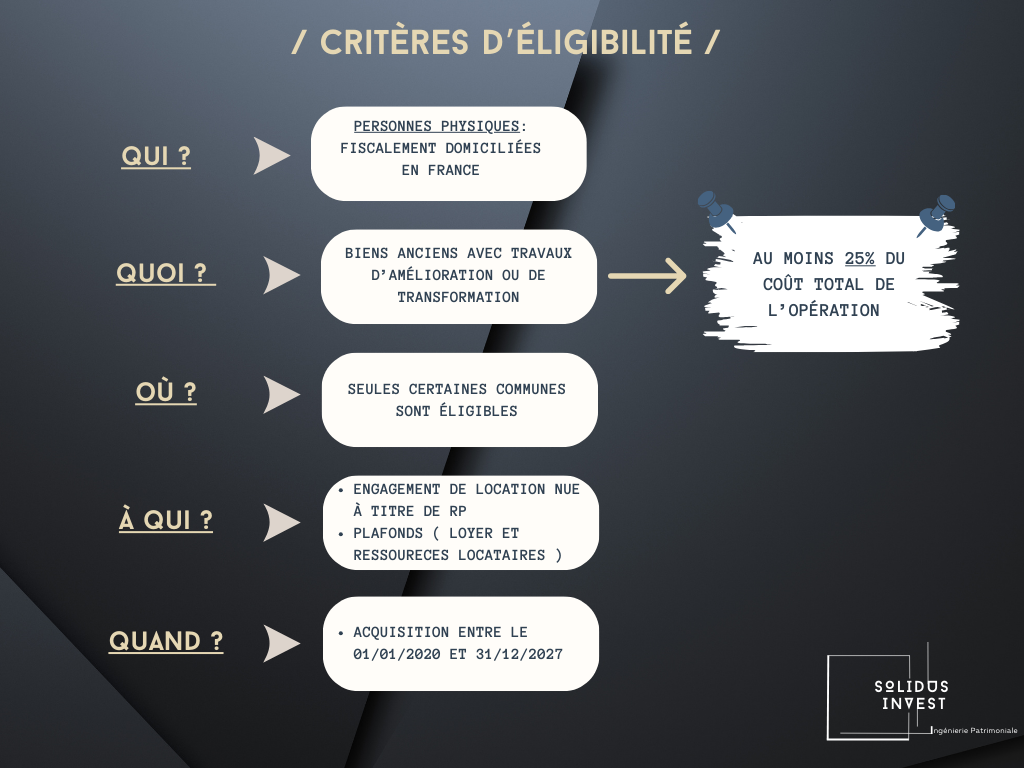

Les personnes éligibles

Le dispositif Denormandie concerne les personnes physiques fiscalement domiciliées en France à la date d’acquisition du bien. Les personnes qui suite à l’acquisition du bien, viennent à établir leur domicile fiscal dans un autre pays, pourront bénéficier de l’avantage fiscal Denormandie, dès lors qu’elles conservent des revenus de source française.

Les biens éligibles

La réduction d’impôt Denormandie s’applique aux acquisitions :

- logements anciens qui font l’objet de travaux d’amélioration postérieurement à leur acquisition

- de logements anciens qui ont fait l’objet de travaux d’amélioration avant leur acquisition

- de locaux non affectés à un usage d’habitation au sein desquels sont réalisés des travaux de transformation en logement

- de logements, issus de la transformation de locaux initialement affectés à un usage autre que l’habitation

Les travaux doivent représenter au moins 25% du coût total de l’opération (prix d’acquisition du bien + frais d’acquisition + coût des travaux éligibles) et être réalisés par une entreprise qui les facture. Il en résulte que les travaux réalisés par le contribuable lui-même tout comme le coût des matériaux qu’il achète et fait installer par une entreprise, sont exclus de la base de la réduction d’impôt.

Les travaux doivent :

- Soit, contribuer à améliorer la performance énergétique du logement d’au moins 30% (20% en habitat collectif). Soulignons que les travaux entrepris pour améliorer la performance énergétique du bien doivent être effectués par un professionnel RGE (reconnu garant pour l’environnement)

- Soit correspondre à 2 des 5 types de travaux suivants : rénovation des murs, des toitures, des fenêtres, changement de chaudière, changement de production d’eau chaude

- Soit créer de la surface habitable nouvelle

N’oublions pas que les travaux doivent être terminés au plus tard le 31 décembre de la deuxième année suivant l'acquisition.

Bon à savoir :

L’investissement Denormandie peut être réalisé en direct ou par l’intermédiaire d’une société non soumise à l’impôt sur les sociétés, une société civile immobilière (SCI) par exemple. Ou via la souscription de parts de sociétés civiles de placement immobilier (SCPI) dites « fiscales »

Conditions de location

Comme pour le dispositif Pinel, le propriétaire est assujetti à un engagement de location pendant une durée de 6 , 9 ou 12 ans, au choix. De même, il doit respecter des plafonds de loyers et de ressources des locataires, définis par voie règlementaire.

Il doit s’agir d’une location nue et non meublée. Le logement doit constituer la résidence principale du locataire. Précision importante, le logement doit être loué au plus tard un an après la fin des travaux ou après son acquisition.

La localisation des biens éligibles

La réduction d’impôt Denormandie s’applique aux logements situés :

- dans les communes dont le besoin de réhabilitation de l’habitat en centre-ville est particulièrement marqué

- ou dans les communes ayant conclu une convention d'opération de revitalisation de territoire (ORT)

Il peut s’agir de communes situées en métropole comme dans les départements ou collectivités d’outre-mer. La liste des communes éligibles est strictement délimitée. A titre d’exemple, Brumath, Haguenau, Saverne, Sélestat ou encore Colmar sont éligibles au Denormandie.

Le délai d’éligibilité

La réduction d'impôt s'applique aux acquisitions de logements réalisées entre le 1er janvier 2020 et le 31 décembre 2027. La date d'acquisition s'entend de celle de la signature de l'acte authentique d'achat.

{kind=link}

L’avantage fiscal procuré par le dispositif Denormandie ancien

{kind=link}

La base de la réduction d’impôt

La réduction d’impôt est calculée sur la base du prix de revient du bien :

Prix d’acquisition + frais d’acquisition (frais de notaire+ commissions versées aux intermédiaires+ droits d’enregistrement + taxe de publicité foncière) + montant des travaux éligibles.

La base de la réduction d’impôt pour les logements acquis en vue d’effectuer des travaux d’amélioration s’apprécie à la date d 'achèvement des travaux. Il s’ensuit que les travaux réalisés postérieurement à l’achèvement des travaux d’amélioration ne sont pas pris en compte dans la base de calcul de la réduction d’impôt.

Comme en Pinel, la base de la réduction d’impôt est plafonnée, elle ne peut dépasser 300 000€ par an et par personne, pour deux opérations au maximum.

De même le prix de revient par m2 de surface habitable est plafonné à 5 500 €.

Le taux de la réduction d’impôt

Le taux de la réduction d’impôt Denormandie pour les logements situés en métropole, est fixé à :

- 12% pour un engagement de location de 6 ans

- 18 % pour un engagement de location de 9 ans

- 21% pour un engagement de location de 12 ans

Imputation de la réduction d’impôt

La réduction d’impôt Denormandie viendra impacter l’impôt sur le revenu dû au titre de l’année d’achèvement des travaux ou d’acquisition du bien (en cas d’achat d’un bien amélioré ou transformé par le vendeur)

La réduction est répartie, selon la durée de l'engagement de location, sur 6, 9 ou 12 ans, à raison, selon le cas, d'un sixième ou d'un neuvième ou d’un douzième de son montant chaque année.

Exemple de calcul de l’avantage fiscal :

-Valeur du bien sur la commune de Brumath : 200 000 €

-Montant des travaux : 80 000 €

-Frais d’acquisition : 20 000 €

-Coût total : 300 000 €

-Durée de mise en location 12 ans

=> Réduction d’impôt : 300 000 X 12%= 63 000 € soit 5250 € / an

Règles de non-cumul

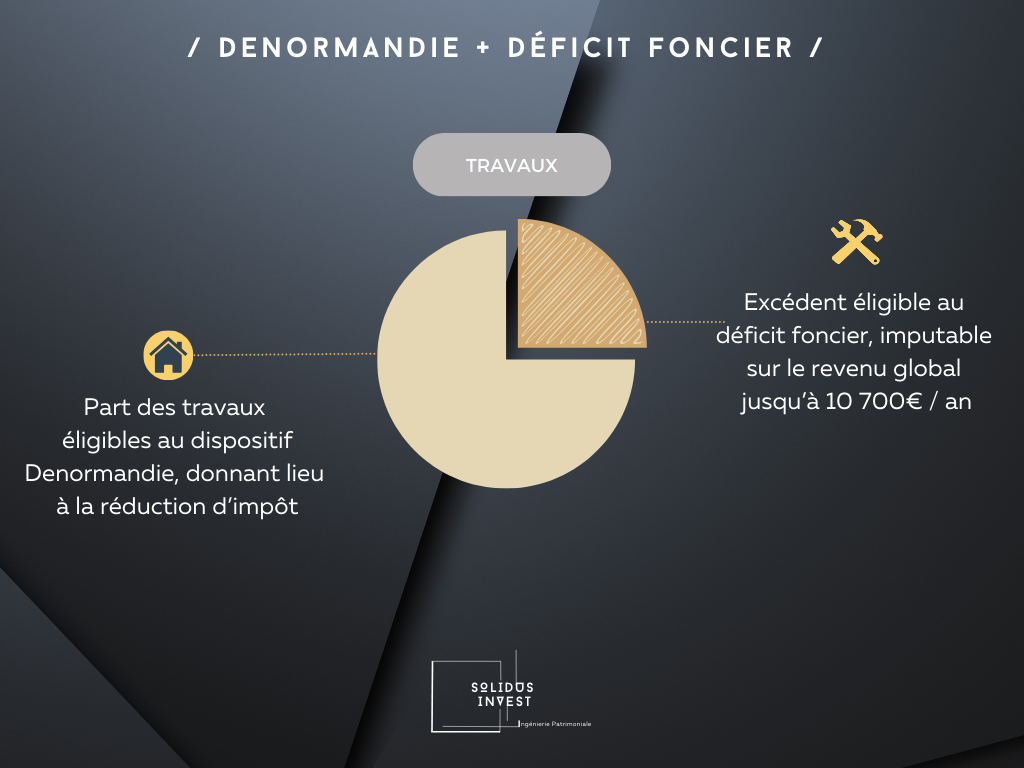

Les dépenses de travaux retenues pour le calcul de la réduction d'impôt Denormandie ne peuvent faire l'objet d'une déduction pour la détermination des revenus fonciers.

Une remarque d’importance, le dispositif Denormandie est cumulable avec le déficit foncier. En effet, il est possible d’imputer le montant des travaux excédant les 25% obligatoires sur le revenu global du foyer fiscal dans la limite de 10 700 € par an (l’excédent étant reportable).

Par ailleurs, un contribuable ne peut pas, pour un même logement, bénéficier à la fois de la réduction d’impôt Pinel et de la réduction d’impôt Denormandie.

{kind=link}

CONCLUSION

A l’heure où les dispositifs de défiscalisation immobilière se réduisent comme peau de chagrin, le Denormandie ouvre la voie à de belles possibilités de réduction d’impôt. Toutefois il est indispensable de bien mesurer, au cas par cas, ses avantages et ses contraintes, afin de faire un choix serein et efficace. Nous sommes prêts à nous tenir à vos côtés pour cela. Vous pouvez dès aujourd’hui, contacter un de nos conseillers en gestion de patrimoine.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis