L'assurance-vie : véritable "couteau Suisse" de la Gestion Patrimoniale

Après l’épargne de précaution, l’assurance-vie est l’un des piliers de l’investissement et de la constitution de votre patrimoine.

Placement parmi les plus apprécié des français, elle est très adaptable selon les besoins et objectifs du souscripteur, qui bénéficie en plus d’une fiscalité souvent très avantageuse !

Aujourd’hui c’est presque un foyer sur 2 qui a souscrit au moins un contrat d’assurance-vie. En pourcentage, et rien que sur 2023, cela se traduit par une hausse de 6% par rapport à l’année passée.

Pourquoi cette appétence et ce regain de popularité ces dernières années ?

L’assurance-vie est principalement utilisée de nos jours comme un contrat pour épargner de l’argent, en bénéficiant des avantages de la fiscalité en cas de retrait, cumulés avec ceux liés à la transmission du capital épargné. Les contrats sont ouverts dans l’objectif de préparer sa retraite, se constituer un capital à terme (études des enfants, projets divers...) ou anticiper un projet immobilier.

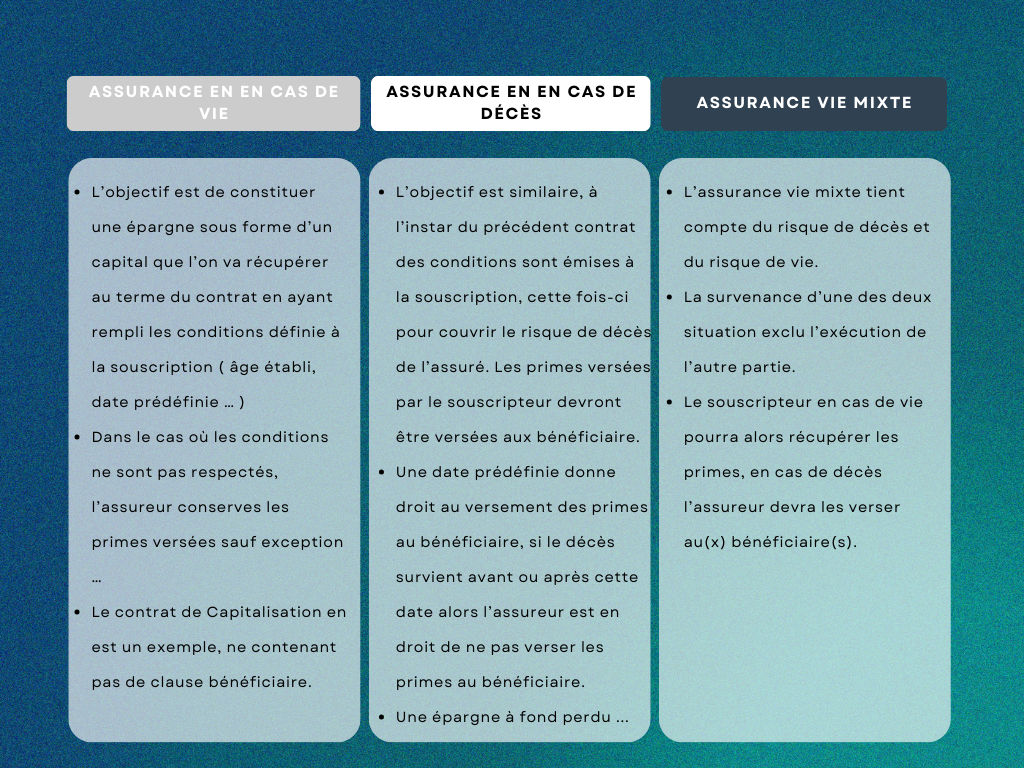

Il est important de distinguer l'assurance-décès de l'assurance-vie car la confusion est fréquente sur ce point.

L'assurance-vie telle que nous la connaissons est mixte, dans la mesure où elle combine le versement d'un capital à un bénéficiaire en cas de décès de l'assuré / souscripteur, une épargne disponible durant la vie de l'assuré / souscripteur.

{kind=link}

Quel est le fonctionnement de l'Assurance-Vie ?

Un contrat assurance-vie concerne 3 acteurs dans son fonctionnement, il est tripartite :

- Le souscripteur

- L’assuré

- Le bénéficiaire

En règle générale, le souscripteur et l’assuré sont la même personne.

Sans aller dans le détail, la condition pour pouvoir souscrire une assurance-vie est simple, vous devez être doté de la Capacité Juridique qui vous permet de souscrire et gérer le contrat.

La souscription peut se faire seul ou à deux dans le cas d’un couple marié en communauté, on parle alors de co-souscripteur, ils sont donc co-adhérents et co-assurés également.

Plusieurs droits sont acquis au moment de la souscription :

- Le droit de renoncer à la souscription dans un délai de 30 jours calendaires par lettre recommandé avec accusé de réception.

- Le droit de verser des primes sur le contrat et donc d’abonder de façon unique, libre ou programmée, sans plafond de versement.

- Le droit d’arbitrage, pour pouvoir modifier les allocations d’actifs sans impact fiscal immédiat.

- Le droit de demander de avances sans modification sur le fonctionnement du contrat, et donc sans impacter la rentabilité de celui-ci. Cette avance est en quelque sort un prêt, accordé par l’assureur à un taux relativement faible, qui devra être remboursé avant l’échéance du contrat, sous peine de voir la différence déduite du capital ou rente versée par l’assureur au terme du contrat.

- Le droit de donner le contrat en garantie sous forme d’un nantissement ou d’une délégation du droit de rachat (par exemple en adossement d'un emprunt bancaire)

- Le droit d’effectuer un rachat partiel ou total du contrat (on reviendra ultérieurement sur ce point pour la fiscalité rattachée au retrait partiel ou total de l'épargne disponible)

Maintenant que nous avons différencié les types d’assurances-vie, passons aux objectifs majeurs de la souscription d’un contrat.

Son fonctionnement a pour principe de verser des cotisations de façon périodique, il est possible également de verser la somme souhaitée dès le départ en laissant le capital initial utiliser la mécanique des intérêts composés sans nécessairement abonder. Cela permet de constituer une épargne que l’assureur va faire fructifier, pour à terme verser un capital ou une rente viagère au souscripteur / bénéficiaire du contrat. En fonction des supports d’investissement la méthode de capitalisation varie.

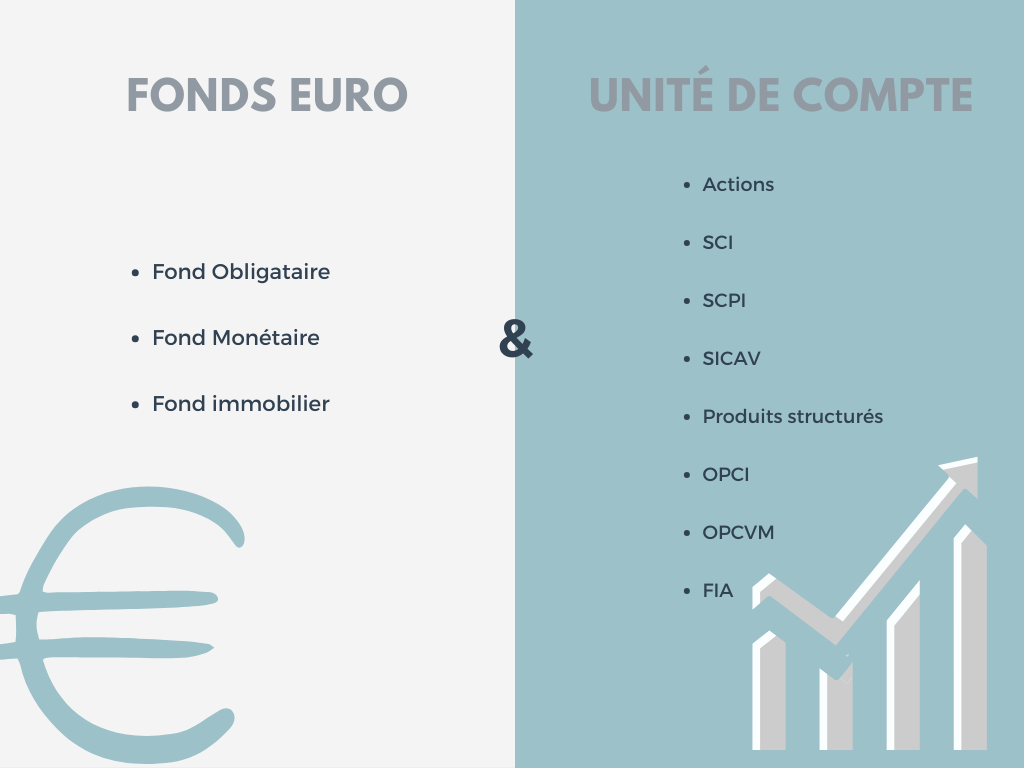

Par définition le fond en euro est valorisé en euro, et est garanti en capital. Les unités de comptes vont-elles se valoriser au niveau de la valeur des parts, c’est pourquoi la garantie se situe au niveau du nombre d'UC (unités de comptes) détenues, et non au niveau de leur valeur, qui fluctue dans le temps.

Quels sont les objectifs de l'assurance-vie ?

- La valorisation de votre épargne sur le moyen long terme dans une enveloppe (fiscale, juridique et financière) qui permet de capitaliser, et donc de percevoir des intérêts sur montant capitalisé

- C’est un outil de transmission puissant, permettant de protéger ses proches grâce à la clause bénéficiaire permettant à ces derniers de recevoir le montant disponible lors de la survenance du décès de l'assuré, hors frais de succession (des plafonds s'appliquent) car non compris dans la masse successorale. En effet, les fonds investis ne sont pas la propriété du souscripteur ou assuré mais sont ceux de l’assureur.

La répartition dans une assurance-vie, fait varier la proportion de fond euro et d’UC (unités de compte). Plus le profil investisseur est sécuritaire plus la proportion en fond euro sera importante.

A l’inverse, plus il est offensif ou dynamique, plus la proportion d’UC sera forte, voire exclusive. Il est primordial de chercher la diversification et la décorrélation des UC pour contenir les risques liés à un investissement multi-supports.

2 choix sont donc possibles :

- L’assurance-vie Mono-support, composée entièrement de fond euro qui permet une garantie en capital.

- L’assurance-vie Multi-supports, composéé à la fois de fond euro et d’UC dont la proportion varie selon l'allocation d'actifs établie.

La performance de l’assurance-vie va dépendre en grande partie du choix des supports. Il est important dans cette démarche d’investissement, que le profil de l’investisseur soit bien défini au préalable, afin d'établir l'allocation d'actifs en fonction des besoins et objectifs du clients. Le choix du contrat a son importance également, car la profondeur de la liste des fonds disponibles est primordiale pour atteindre l'allocation visée.

Les supports disponibles sont donc :

- Les fonds-euro (composé d’obligations en grande proportion, de fonds immobiliers et très peu d'actions)

- Les UC (unités de comptes) qui sont représentées par tout ce qui n'est pas un fonds-euro.

Tableau non exhaustif des différents supports existants :

{kind=link}

Quelles sont les options de gestion de l'assurance-vie ?

Après avoir défini votre profil investisseur (aussi appelé "profil risque" et validé vos différentes allocations d'actif, il convient de déterminer quelle gestion est appropriée pour votre assurance-vie.

L'allocation d'actifs de votre contrat (liste des supports investis) évoluera dans le temps, en fonction de vos objectifs, de votre âge, de la composition de votre patrimoine, et bien sûr des marchés (macro-économie, micro-économie, contexte géopolitque, etc....). Le choix du mode de gestion est primordial pour que votre contrat soit en permanence en phase avec ces éléments.

4 choix sont possibles :

- La gestion « Libre »

- La gestion « Déléguée »

- La gestion « Pilotée »

- La gestion à « Horizon »

{kind=link}

Dès à présent vous êtes prêt à faire fructifier votre investissement !

Evidemment une fiscalité est liée à celui-ci … 2 types de fiscalités s’appliquent en fonction de la situation :

Quelle est la fiscalité de l'assurance-vie ?

- Fiscalité issue d’un rachat et donc du vivant du titulaire du contrat d’assurance-vie (vu ci-après)

- Fiscalité issue du décès du titulaire, et donc de la clôture du contrat au profit du bénéficiaire

{kind=link}

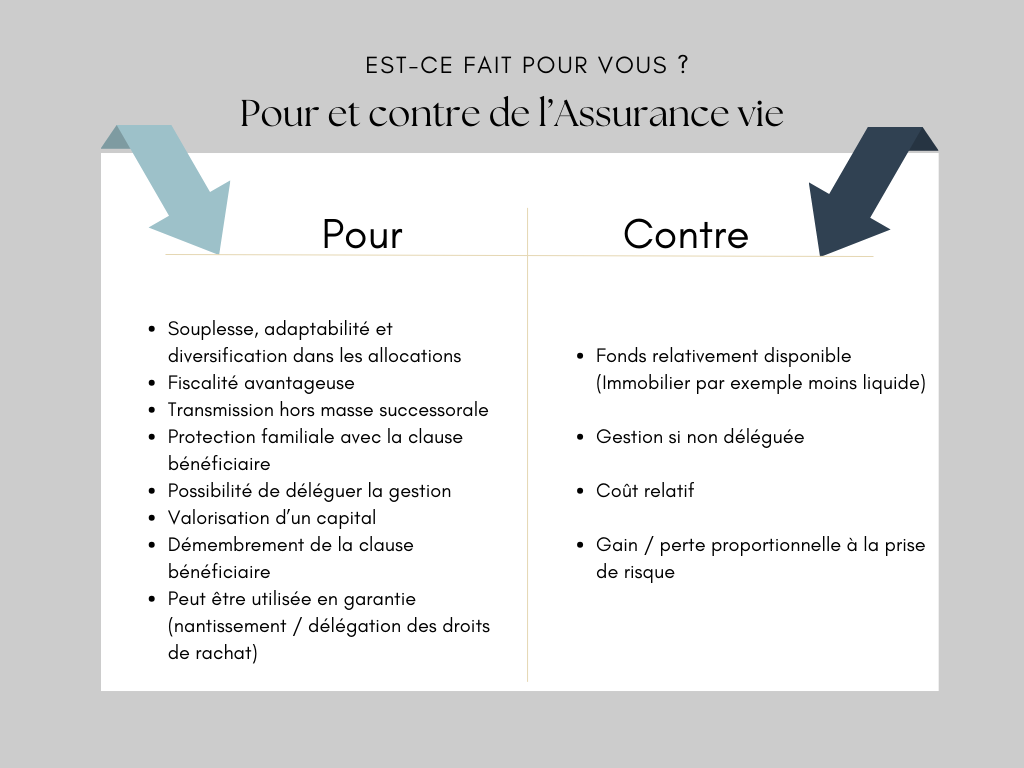

Quels sont les avantages & les inconvénients de l'assurance-vie ?

Passons au point qui intéresse la plupart d’entre vous : les avantages et les inconvénients, indissociables de ce véhicule d'investissements.

{kind=link}

Pourquoi souscrire un ou plusieurs contrats assurance-vie ?

Cette question vous vient sûrement à l’esprit : pourquoi devrais-je mettre en place une ou plusieurs assurance-vie ?

- Sur le long-terme, la mise en place d’une assurance vie sera toujours bénéfique. Ne serait-ce que pour la sécurisation/valorisation d’un capital, l’avantage lié à la transmission avec la clause bénéficiaire et la protection familiale !

- Au sein même d’une assurance-vie vous pouvez diversifier vos placements pour limiter et lisser les risques. Vous pouvez également en ouvrir plusieurs en fonction des divers besoins et projets. Créer un capital et l’utiliser comme apport pour votre future résidence principale, préparer les études de vos enfants dès le plus jeune âge, préparer une rente pour votre retraite (comme pour le PER, sans blocage des fonds), ou simplement faire fructifier un capital. Les possibilités sont multiples !

- C’est un placement qui permet de diversifier votre patrimoine grâce à la pluralités des supports d’investissements possibles (monétaires, immobiliers, matières premières, actions, obligataires, ISR-ESG, thématiques, sectoriels, géographiques, produits structurés, etc...)

- Le démembrement (séparation de la nue-propriété et de l'usufruit, qui constituent la pleine propriété) de la clause bénéficiaire vous permet de protéger votre conjoint ET vos enfants. Le conjoint survivant dispose de l’usufruit et donc du capital. Les enfants récupèrent la nue-propriété et au décès de leur second parent seront pleinement propriétaires. Cette clause peut bien entendu être aménagée et adaptée à chaque situation précise.

Consultez notre article sur le contrat de capitalisation, complémentaire de l'assurance-vie !

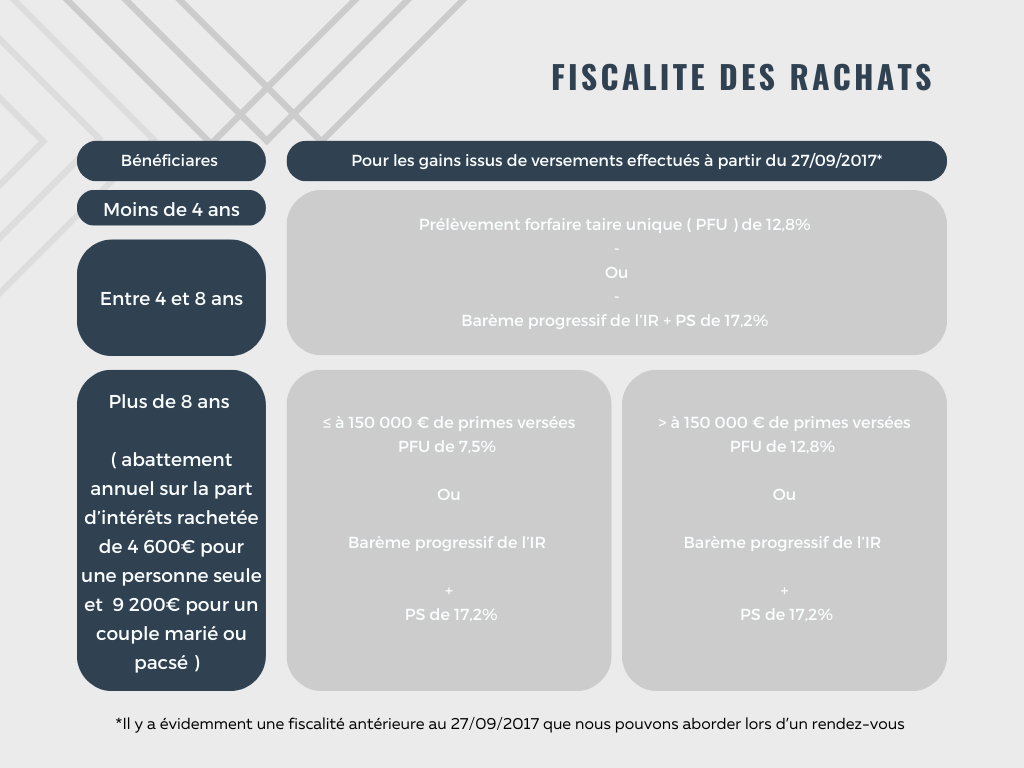

Comment fonctionnent les rachats en assurance-vie ?

Pour disposer de votre épargne, deux solutions qui s’offrent à vous en fonction de votre souhait. Vous pouvez effectuer un rachat partiel ou total de votre contrat d’assurance-vie ou alors opter pour une avance sur contrat auprès de votre assureur.

Quelle fiscalité en cas de rachat ? (à partir du 27/09/2017)

{kind=link}

- Il y a évidemment une fiscalité antérieure à la date du 27/09/2017 qui peut vous être détaillée sur demande (cliquez ici pour prendre rendez vous).

Comment fonctionnent les avances dans l'assurance-vie ?

Le principe des avances est propre au contrat d’assurance-vie. L’assureur vous permet de disposer d'une partie des fonds sous forme d’avance comme un prêt, à un taux raisonnable, sans pour autant faire baisser le capital total du contrat, et donc maintenir le rendement du placement comme si la somme avancée était toujours présente dans le contrat. En contrepartie vous devrez rembourser le capital avancé avant le terme défini, sous peine de voir la différence déduite du capital.

Le montant de l’avance possible dépend de la composition et des conditions générales de votre contrat d’assurance-vie, si vous souhaitez plus de détail n’hésitez pas à solliciter un conseiller en gestion de patrimoine qui saura choisir les meilleurs contrats en fonction de vos attentes. Nous sommes à votre disposition pour en discuter : contactez-nous

La clôture d'un contrat assurance-vie

Enfin pour clôturer votre contrat d’assurance-vie, 2 possibilités :

- Le rachat (partiel ou total), qui implique la fiscalité préalablement exposée, selon la temporalité du rachat.

- Le décès de l’assuré, qui déclenche la clause bénéficiaire (hors masse successorale, dans le respect des plafonds existants).

Chaque cas reste spécifique, c’est pourquoi nous vous conseillons de prendre rendez-vous, ne serait-ce que pour amorcer votre réflexion. D’autre véhicules d'investissements sont également possibles, en fonction de vos contraintes et objectifs. Restez engagé dans la démarche pour PLANIFIER, OPTIMISER ET VALORISER votre patrimoine !

Notre équipe d'ingénieurs patrimoniaux et CGP est à votre écoute et peut vous accompagner sur l'ensemble des sujets abordés dans cet article - et bien d'autres !

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis