La S.C.I (Société Civile Immobilière), un outil patrimonial multi-usages, à utiliser avec sagesse.

Qu'est-ce qu'une SCI ?

La SCI est un outil précieux lorsqu’il s’agit d’acquérir et de gérer des biens immobiliers à plusieurs.

La SCI est une société créée entre 2 personnes a minima, ayant le statut d’associé. Les biens immobiliers à l’actif de la société sont sa propriété. Plusieurs cas de figure permettent à la SCI de les acquérir :

- Chaque associé peut faire un apport en numéraire (d’argent) et la SCI fera un prêt bancaire en complément pour acquérir le ou les biens immobiliers

- Plusieurs personnes propriétaires d’un bien peuvent également créer une SCI et lui en faire l’apport (apport en nature)

En contrepartie de leurs apports et proportionnellement à ceux-ci, chaque associé reçoit des parts sociales.

La responsabilité des associés est indéfinie, au prorata du nombre de parts.

Comment créer une S.C.I ?

Il est obligatoire d’établir des statuts par écrit. Le recours à un notaire n’est pas imposée. Toutefois, son intervention est obligatoire lorsque les statuts constatent l’apport d’un immeuble.

Les statuts ont pour objectif de régir le fonctionnement de la SCI, comme pour toute société. Ce qui fait la particularité de la SCI c’est sa flexibilité.

Elle bénéficie en effet d’une véritable liberté statutaire, en offrant la possibilité d’adopter des clauses statutaires sur-mesure. Ainsi, les règles applicables à la société civile que l’on retrouve aux articles 1845 et suivants du code civil sont supplétives pour la plupart, c’est à dire qu’il est possible d’y déroger en aménageant les statuts dans le sens que l’on souhaite.

Un gérant doit être désigné par les associés. Sa fonction est de prendre en charge la gestion courante des biens immobiliers de la société. Les associés disposent d’une grande liberté pour organiser la gérance tant au niveau de la nomination que des pouvoirs du gérant.

Attention à la rédaction de l’objet social : l’activité de la SCI doit être civile et non commerciale. Donc pas de location meublée ou d’activité de marchand de biens (activité commerciale). (La Sarl de Famille sera plus appropriée à ce type d'activité.

Une fois les statuts établis, plusieurs formalités doivent être effectuées pour aboutir à l’immatriculation de la société, laquelle lui confère la personnalité juridique.

{kind=link}

Pourquoi recourir à une SCI ?

Véritable couteau suisse de la gestion de patrimoine, La SCI permet de répondre à divers besoins :

La SCI, moyen d’éviter les contraintes de l’indivision

L’indivision c’est la situation juridique dans laquelle plusieurs personnes sont propriétaires d’un même bien (chacun détient une part du bien). Elle peut être voulue ou subie. C'est un statut "par défaut", sans formalité aucune.

Voulue lorsque des personnes mariées en séparation des biens ou pacsées achètent un bien ensemble ou subie dans le cadre d’une indivision successorale (plusieurs enfants héritant du bien immobilier de leur parent décédé).

L’indivision est contraignante à plusieurs égards :

- L’article 815 du code civil dispose que « Nul ne peut être contraint à demeurer dans l’indivision et le partage peut toujours être provoqué ». Donc, un indivisaire peut à tout moment demander le partage, contre l’avis de ses co-indivisaires. Il peut alors forcer la vente du bien.

- Lorsqu’un indivisaire décède, sa part est transmise à ses héritiers, de sorte que les autres indivisaires subissent l’arrivée de nouveaux co-indivisaires

- Les décisions importantes supposent l’accord unanime des indivisaires (exemple : vente, emprunt) ou la majorité des 2/3 (exemple : mise en location, travaux d’amélioration). Ce qui peut donc générer des situations de blocage en cas de veto ou de silence d’un indivisaire. Le recours au juge est alors nécessaire

A l’inverse, dans une SCI, un associé qui souhaite sortir a la possibilité de vendre ses parts sans que l’immeuble soit vendu, sachant qu’une clause d’agrément permettra aux autres associés de contrôler l’entrée du nouvel associé. De plus, la cession du bien dans le cadre de la SCI nécessite l’accord de tous les associés.

Les décisions, en SCI, sont prises à la majorité définie par les statuts et il est possible de donner au gérant de la SCI un pouvoir de gestion étendu, de sorte qu’il puisse agir sans devoir recueillir le vote des associés.

La SCI, pour faciliter et optimiser la transmission de biens immobiliers

Il est plus aisé de transmettre 20% du capital d’une société civile que de transmettre 20% d’un immeuble. On évite par ailleurs la précarité induite par l’indivision.

La SCI est un outil permettant de réduire la fiscalité de la transmission de son patrimoine.

La SCI pour séparer l’immobilier professionnel du reste de l’entreprise

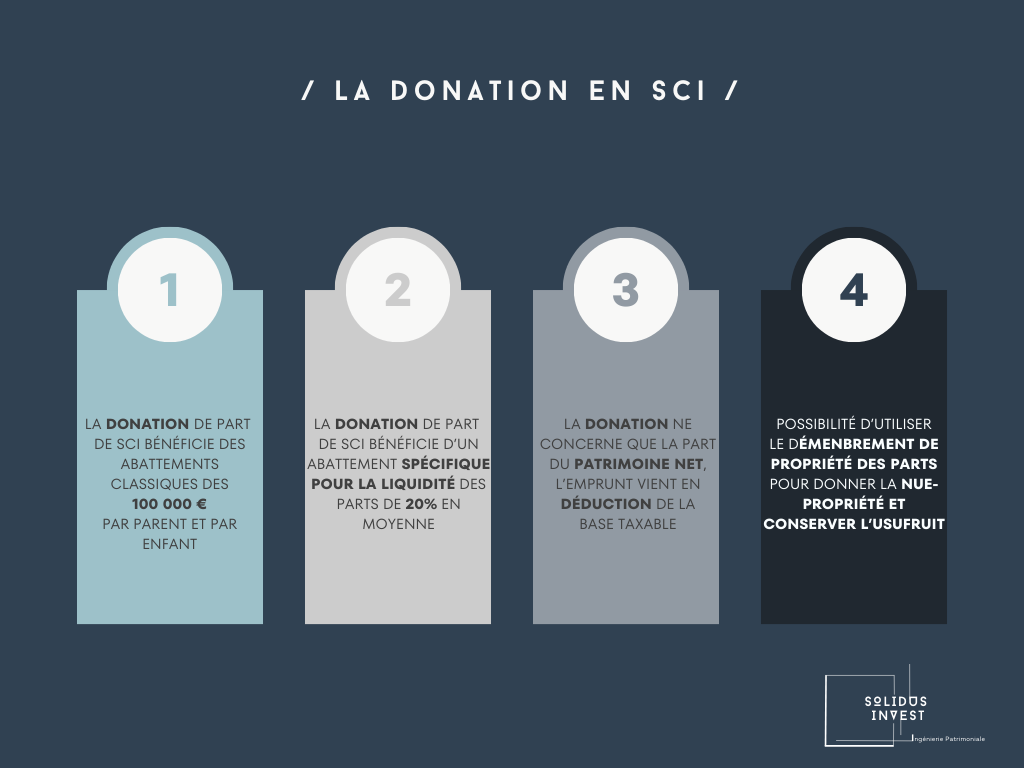

- La donation de parts de SCI bénéficie des abattements classiques (par exemple 100 000€ par parent et par enfant tous les 15 ans). Les parents peuvent donc transmettre de manière échelonnée leurs parts à leurs enfants pour respecter le seuil de 100 000€ et neutraliser l’imposition du don.

- La donation des parts de SCI bénéficie spécifiquement d’un abattement pour illiquidité des parts de 20% en moyenne. Ce qui n’est pas le cas de la donation d’un bien immobilier en direct. Autrement dit, la valeur des parts données est moindre que celle du bien immobilier.

- De plus, l'emprunt bancaire contracté par la SCI pour acquérir le bien vient en déduction de la base taxable aux droits de mutation à titre gratuit (DMTG).

- L’utilisation de la technique du démembrement de propriété permet à des parents de donner la nue-propriété des parts en conservant l’usufruit c’est à dire en préservant leurs droits financiers (loyers etc.) ainsi que leur pouvoir de gestion grâce à une rédaction avisée des statuts. Au décès des parents, les enfants deviennent plein-propriétaires des parts, sans aucun droit de succession à acquitter.

{kind=link}

Loger le bien immobilier affecté à l’activité de l’entreprise dans une SCI permet :

- D’éviter que les créanciers professionnels « se saisissent » de l’immobilier professionnel en cas de difficulté.

- De faciliter la cession ultérieure de l’entreprise à des tiers : la personne souhaitant acquérir l’activité professionnelle sans l’immobilier pourra le faire.

- De faciliter la transmission familiale de l’entreprise lorsque tous les enfants ne souhaitent pas reprendre l’activité : il sera alors possible de transmettre l’entreprise à l’enfant prédisposé à la reprendre, et de céder la SCI à l’autre.

La SCI un outil de protection du concubin ou du partenaire

Les concubins sont considérés comme des étrangers au regard de la fiscalité successorale. Ils supportent les droits de succession à hauteur de 60% sur les biens transmis par leur conjoint.

Il en est de même pour les partenaires pacsés lorsqu’ils n’ont pas eu recours au testament (si testament, les partenaires ont la qualité d’héritier et comme les époux mariés sont exonérés de droit de succession)

Pour pallier à cette lourdeur fiscale, la SCI familiale permet de protéger le concubin ou le partenaire non héritier par le biais du démembrement croisé des parts sociales.

Le principe est simple : chaque membre du couple acquiert la moitié des parts en usufruit et l’autre moitié en nue-propriété. Par ce montage, chaque concubin est nu-propriétaire de sa part et usufruitier de celle de son conjoint.

Au décès de l’un, l’autre devient pleinement propriétaire des parts sociales dont il détient la nue-propriété et conserve l’usufruit de l’autre moitié. De leur côté, les héritiers disposent de la nue-propriété. Concrètement, le conjoint survivant possède un droit d’usage et de jouissance sur l’ensemble du patrimoine immobilier.

Quelle est la fiscalité applicable à une SCI ?

{kind=link}

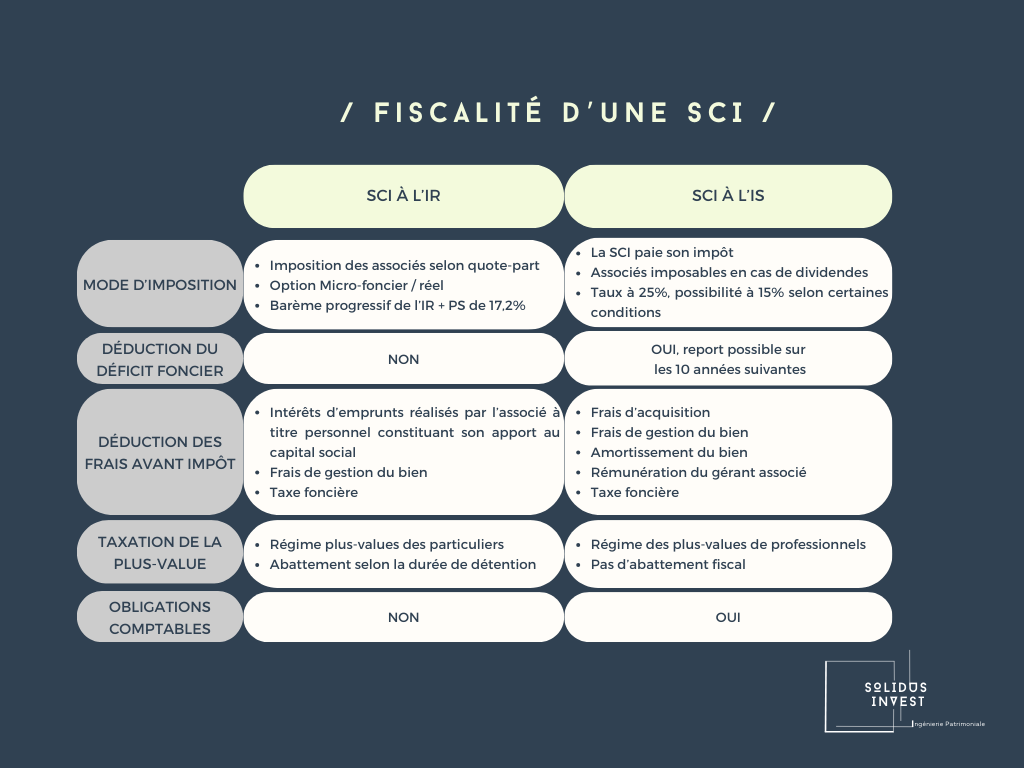

La SCI offre le choix entre deux fiscalités : l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS)

- SCI à L’IR : Opter pour l’IR c’est choisir la semi-transparence fiscale : la SCI à l’IR échappe à toute imposition. En effet, le bénéfice réalisé par la société est imposable entre les mains des associés au prorata de leurs parts sociales, même s’il n’a pas été distribué aux associés.

Autrement dit, les loyers perçus par la SCI sont imposés entre les mains des associés, directement, quand bien même ils n’ont rien perçu. En plus de l’IR, ils doivent s’acquitter des prélèvements sociaux au taux de 17,2%.

En cas de déficit foncier (régime réel), celui-ci « remonte » directement aux associés et vient s’imputer sur leurs revenus imposables.

Il est à noter que la société a la charge de déposer les déclarations fiscales sur la base desquelles l’impôt dû par les associés est déterminé.

En cas de cession de parts sociales ou du bien, c’est le régime avantageux des plus-values des particuliers qui s’applique avec le bénéfice d’un abattement pour durée de détention pour ce qui est de l’impôt sur le revenu (exonération totale après 22 ans) et des prélèvements sociaux (exonération totale après 30 ans).

- SCI à l’IS : Opter pour l’IS c’est choisir l’opacité fiscale : la SCI à l’IS est redevable de l’impôt. Le taux normal de l’IS est de 25% (en 2023), il est possible de bénéficier du taux réduit de 15% sous certaines conditions.

Les associés, quant à eux ; ne sont imposables qu’en cas de distribution de dividendes. Pas de distribution, pas d’imposition des associés.

En cas de cession de parts sociales ou du bien, c’est le régime des plus-values professionnelles qui intervient, sans abattement pour durée de détention.

Le choix du régime d’imposition se fait au moment de la création de la société, le régime par défaut étant celui de l’IR. L’option pour l’IS est révocable jusqu’au 5ème exercice suivant celui au titre duquel celle-ci a été exercée. A l’issue de ce délai, impossible de revenir en arrière.

Synthèse

La SCI permet une gestion dynamique du patrimoine immobilier, en répondant à des besoins patrimoniaux variés et en s’adaptant à chaque situation grâce à la possibilité d’établir des statuts sur-mesure.

Toutefois, cette liberté statutaire doit être contrebalancée avec la nécessité de faire preuve d’habileté et de prudence dans la rédaction des statuts. Il faut également veiller à rester cohérent avec le ou les besoins auxquels on souhaite répondre au travers du recours à la SCI.

A ce titre, de même que pour choisir le bon régime fiscal, il est important d’être accompagné par un professionnel aguerri. Les ingénieurs patrimoniaux de Solidus Invest sont à votre service pour ce faire.

Consultez notre page dédiée à la transmission de patrimoine ou aux investissements immobiliers pour élargir votre approche.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis