GFF / GFI / GFV : optimiser et diversifier vos investissements

Qu'est-ce que l'investissement GFI GFF GFV ?

GFF / GFV

L'investissement GFF GFV fait référence à l'investissement dans les groupements fonciers forestiers (GFF) et les groupements fonciers viticoles (GFV). Les GFF sont des groupements permettant aux investisseurs d'acquérir des parcelles de forêts tandis que les GFV offrent la possibilité d'investir dans des parcelles de vignobles.

Ces investissements permettent aux investisseurs de devenir propriétaires d'une partie du patrimoine forestier ou viticole Français, tout en bénéficiant d'avantages fiscaux et d'une diversification de leur portefeuille d'investissement.

Il s'agit d'un type particulier de société civile, telle que définie par l'article L241-3 du code forestier, dont la vocation est "la constitution, l’amélioration, l’équipement, la conservation ou la gestion d’un ou plusieurs massifs forestiers, et généralement toutes opérations quelconques pouvant se rattacher à cet objet ou en dérivant normalement, pourvu que ces opérations ne modifient pas le caractère civil du groupement. »

Cela signifie que seules les parcelles boisées, immeubles forestiers ou biens immobiliers dont l'existence est liée à l'activité forestière peuvent intégrer un GFF.

GFI

Depuis 2019 les GFI (groupements forestiers d'investissement) prennent le pas sur les GFF (groupements fonciers forestiers). En effet, les GFI sont des véhicules d'investissement dont la structure nécessite, pour être commercialisés, que l'AMF (Autorité des Marchés Financiers) aie préalablement donné un visa.

Les GFI sont éligibles à la réduction Ir-PME (voir ci après), et la responsabilité des associés est limitée au montant de leurs apports respectifs, ce qui n'est pas le cas des GFF.

{kind=link}

Pourquoi investir dans des GFI - GFF - GFV ?

L'intérêt pour les GFF/GFI réside notamment dans le fait que les forêts sont considérées comme un actif durable et diversifié. Elles offrent non seulement un potentiel de rendement financier, mais également des avantages environnementaux tels que la préservation de la biodiversité, le stockage du carbone et la protection contre l'érosion.

Les GFV fonctionnent sur un principe similaire, mais se concentrent sur les terres viticoles plutôt que sur les forêts. Les investisseurs acquièrent des parts dans ces groupements afin d'accéder au marché du vin en tant que propriétaires fonciers. Ils bénéficient ainsi non seulement du potentiel financier lié à la production viticole, mais aussi de la possibilité de profiter des plaisirs de la dégustation et de la collection.

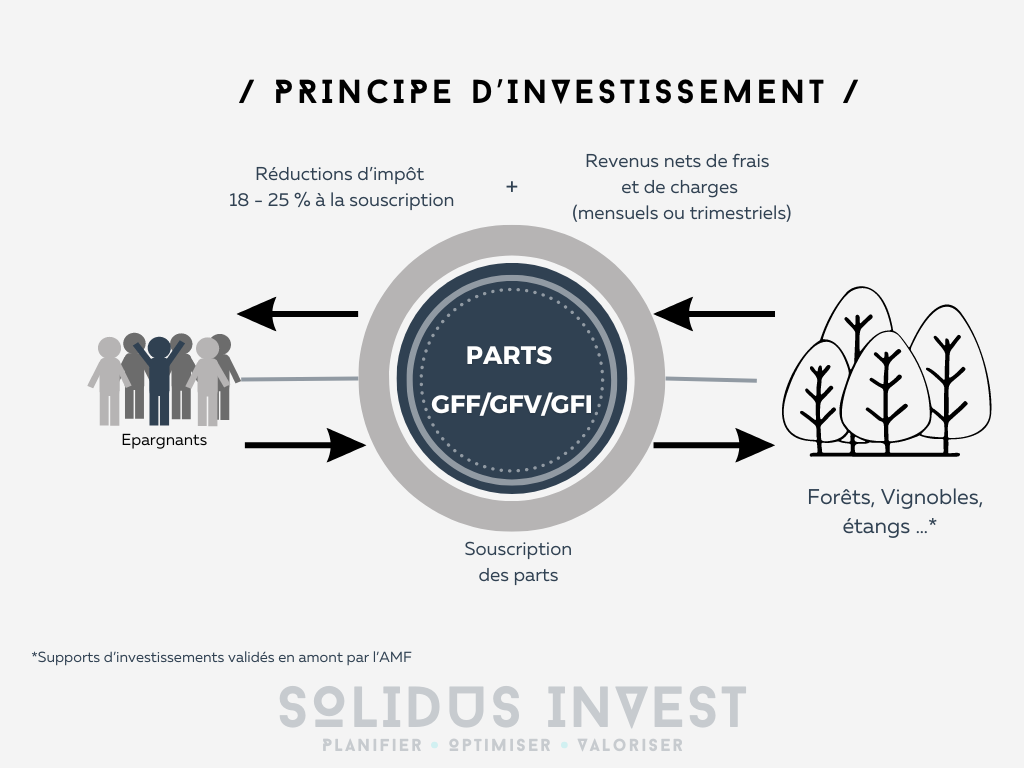

Quel est le fonctionnement des GFF / GFI ?

Pour le dire simplement, un GFF / GFI fonctionne exactement comme une SCPI (société civile de placement immobilier), mais il n'achète que des forêts. L'investisseur achète des parts, ce qui permet d'entrer sur ces investissements avec un montant raisonnable (autour de 5 000 € en général), et perçoit des loyers au prorata du nombre de part acquises. On parle de société civile fiscalement transparente : les revenus perçus (nets de charges) ne sont pas imposés au niveau du GFF, mais de l'investisseur (associé du GFF).

La France est le 1er pays Européen en termes de stock de bois sur pied. 27 % du territoire est occupé par des forêts, dont les 3/4 sont des forêts privées.

Diversifier son patrimoine avec une dimension écologique marquée est possible, tout en optimisant sa fiscalité. La plus fréquente utilisation concernant cet investissement est la revente de bois avec un rendement annuel moyen de 2% environ.

La location des espaces acquis à des activité de loisirs est une autre façon de rentabiliser cet investissement.

Le rendement perçu provient de la pousse et de l'exploitation des forêts, moins les frais de gestion du GFF. Les revenus perçus sont très peu taxés, et réguliers.

Quels sont les avantages des GFF / GFI ?

Réduction d'Impôts sur le revenu (18 à 25 % du montant investi)

- GFF / GFI éligible à la loi Tepa, dite MADELIN PME :

25 % de réduction jusqu'au 31 décembre 2023 grâce au dispositif Ir-PME.

Cette réduction d'impôt est égale à 25 % du montant investi, dans la limite d'un investissement de 50 000 € pour une personne seule, et 100 000 € pour un couple. Ce dispositif a été prorogé jusque fin 2023 par la loi de Finance et Bruxelles au niveau Européen.

En contrepartie de cet avantage fiscal, les parts de GFF acquises doivent être conservées jusqu’au 31 décembre de la 5ème année suivant celle de la souscription. Cette réduction fiscale est soumise au plafonnement global des niches fiscales de 10 000 € par an.

- GFF éligible à la Défi Forêt :

Pour les parts de GFF éligibles à la Loi DEFI-FORÊT incitant l'investissement -grâce à une réduction fiscale importante- dans les bois et forêts et à lutter contre l’effet de serre, la Loi N° 2001-602 du 9 juillet 2001 d’orientation sur la Forêt, également prolongée jusqu’au 31 décembre 2023, octroie à l'investisseur qui achète des parts de Groupement Forestier une réduction d’impôt sur le revenu de 25% du montant investi, dans la limite d’un investissement de 5 700 € pour une personne seule et de 11 400 € pour un couple.

En contrepartie, il s’engage à conserver les parts jusqu’au 31 décembre de la 8ème année suivant la date de la souscription. Cet avantage fiscal est soumis au plafonnement global des niches fiscales de 10 000 €.

IFI (impôt sur la fortune immobilière) & GFF / GFI

Les parts de Groupements Fonciers Forestiers (GFF) / GFI (Groupements Forestiers d'Investissement), en 2023, ajoutent un énorme avantage dans le cadre de l’Impôt sur la Fortune Immobilière (IFI). En effet, les parts de Groupements Forestiers sont exonérées à 75 % pour des parts déjà existantes, voire même 100 % de leur valeur pour l’acquisition de nouvelles parts de GFF (création ou augmentation de capital), ce qui implique que ces parts ne sont pas intégrées dans l’assiette taxable de l’IFI.

Transmission du patrimoine acquis

Une exonération des droits de succession et donation à hauteur de 75 % des parts transmises (avec un délais de détention à respecter si les parts proviennent du marché secondaire, et sans contrainte de conservation pour des parts issues du marché primaire).

Lorsque les parts de GFF / GFI ont été transmis par donation, le donataire doit conserver les titres reçus le temps de l'engagement pris par le donateur, afin que ne soit pas remis en question l'avantage fiscal obtenu.

Démembrement : séparer la nue-propriété de l'usufruit des parts de GFF / GFI

L'usufruitier percevra les revenus (le rendement) de l'investissement GFF / GFI, fonction du nombre de parts détenues et exploitées

Le Nue-Propriétaire reconstituera la Pleine Propriété des parts du GFF / GFI démembré au décès de l'Usufruitié, en franchise de droits de succession (c'est à dire sans frais).

N.B : La Réduction d’impôt de 25 % sur les revenus 2023 (IR-PME GFF “Madelin”) reste acquise lors d'une donation de l’usufruit ou de la nue-propriété des titres souscrits. Cela implique que l’Usufruitier et le Nu-Propriétaire conservent les titres jusqu’au terme de l’obligation de conservation. Le donataire des titres en démembrement ne reçoit pas la réduction fiscale qui reste liée au donateur.

Lire notre article sur la donation ou consulter notre page sur la transmission de patrimoine.

Impôt sur la Plus-value des parts de G.F.F / G.F.I

Quand les parts du Groupement Forestier sont vendues, c’est le régime des plus values immobilières qui s’applique. En cas de ventes en 2023, l'imposition se fait au taux de 36,20 % de la plus-value nette dégagée. On tient alors compte des abattements pour durée de détention comme pour un bien immobilier, puis on détermine l'impôt sur le revenu et le montant des prélèvements sociaux dûs.

Il est important de retenir que le prix d'acquisition est réduit du montant de la réduction fiscale Ir-Pme obtenue pour déterminer le montant de la Plus-Value.

L'exonération de taxe sur la Plus-Value est atteinte :

-

après 22 ans de détention pour l'impôt sur le revenu

-

après 30 ans de détention pour les prélèvements sociaux

A ces règles s'ajoute une disposition propre aux Groupements Forestiers : Abattement de 10 € par hectare et par année de détention (proportionnellement à la quote part de l’associé dans le Groupement)

Déclaration fiscale des GFF / GFI en 2024

Il convient d'indiquer le montant de l'investissement réalisé dans des parts de Groupements Forestiers dans la déclaration 2042 C, case 7UN, dans« Réductions et Crédits d’impôts » Catégorie 7, page 8 de la déclaration fiscale 2024.

Décorrélation des actifs et diversification de portefeuille avec les GFF / GFI

Investir dans des actifs tangibles tels que les forêts et les vignobles est une excellente façon de diversifier son portefeuille. Ces actifs ont tendance à être moins corrélés aux marchés financiers traditionnels, offrant ainsi une forte protection contre la volatilité.

{kind=link}

Quels sont les risques des GFF / GFI / GFV ?

Les rendements peuvent varier en fonction de facteurs tels que les conditions météorologiques, les fluctuations du marché du bois ou du vin, ainsi que la qualité de gestion du groupement.

Risque de liquidité: Le marché des GFF / GFI et des GFV peut être moins liquide que les actifs des marchés plus traditionnels. Il peut parfois être difficile de trouver rapidement des acheteurs pour les parts dans ces groupements, entraînant un risque de liquidité en cas de besoin de revente rapide. Néanmoins cet investissement est à horizon long terme, et se trouve donc en phase sur ce point.

Comme l'ensemble des outils de diversification patrimoniale, le GFF/GFI/GFV présente un risque de perte en capital, qu'il convient de calibrer avec votre conseiller en gestion de patrimoine (nécessairement détenteur d'une certification AMF - C.I.F pour vous accompagner dans cet investissement financier.

En conclusion

Cette forme d'investissement ouvre non seulement un potentiel financier attractif mais aussi une participation active dans la préservation environnementale ou dans l'univers passionnant du vin.

Les GFI sont désormais plus sécurisantes que leurs aînées les GFF pour les investisseurs, ne serait-ce que parce que l'AMF valide leur commercialisation en amont. Elles sont tout aussi avantageuses fiscalement, et leur fonctionnement est identique.

Cependant, il est essentiel pour tout investisseur intéressé par ces structures de bien comprendre leurs spécificités et de consulter des professionnels pour obtenir des conseils adaptés à leur situation personnelle. Votre ingénieur patrimonial saura vous accompagner dans vos démarches.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis