L'ASSURANCE-VIE Luxembourgeoise : un pilier de la gestion de patrimoine

L'assurance-vie est un outil de gestion de patrimoine largement plébiscité en Europe, et plus particulièrement au Luxembourg.

Connue pour son cadre juridique stable et son attractivité fiscale, l'assurance-vie luxembourgeoise offre des avantages significatifs aux investisseurs internationaux. Cet article explore en détail ce qu'est l'assurance-vie luxembourgeoise, ses caractéristiques spécifiques, ses avantages, et pourquoi elle attire tant les investisseurs.

Qu'est-ce que l'assurance vie luxembourgeoise ?

L'assurance-vie luxembourgeoise est un contrat d'assurance sur la vie conclu avec une compagnie d'assurance basée au Luxembourg. Comme toute assurance vie, elle permet à un souscripteur de désigner un ou plusieurs bénéficiaires qui percevront une somme d'argent en cas de décès de l'assuré. Toutefois, au-delà de cette fonction de base, l'assurance-vie luxembourgeoise est surtout un produit d'investissement complexe, permettant de capitaliser un patrimoine dans un cadre fiscal avantageux et sécurisé.

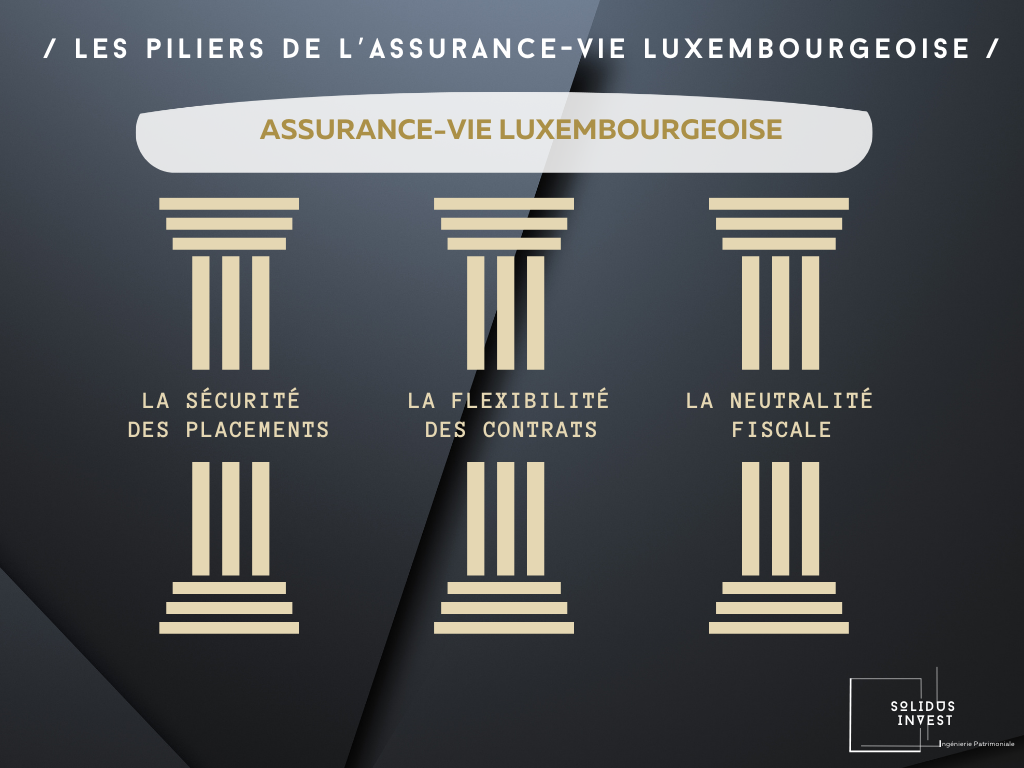

Les spécificités du contrat d'assurance-vie luxembourgeois

1. La sécurité des placements

Le Luxembourg se distingue par un cadre réglementaire très protecteur pour les souscripteurs. En effet, les contrats d'assurance-vie sont soumis à ce qu'on appelle le "Triangle de Sécurité". Ce dispositif repose sur trois piliers :

- Séparation des actifs : Les actifs des souscripteurs sont séparés de ceux de la compagnie d'assurance, garantissant leur protection en cas de faillite de cette dernière.

- Surveillance du Commissariat aux Assurances (CAA) : Cet organisme assure le contrôle des compagnies d'assurance, veillant au respect strict des règles de solvabilité.

- Conservateur des actifs : Une banque dépositaire, agréée par le CAA, conserve les actifs financiers, assurant leur indépendance par rapport à la compagnie d'assurance.

Cette structure assure aux investisseurs que leur capital est protégé, même dans des scénarios extrêmes.

2. La flexibilité des contrats

Les contrats d'assurance vie luxembourgeois offrent une grande flexibilité en termes de gestion des investissements. Les souscripteurs peuvent choisir parmi une vaste gamme de supports d'investissement, allant des fonds d’investissement classiques à des fonds internes dédiés (F.I.D), ou encore des fonds d’assurance spécialisés (F.A.S).

Cette flexibilité permet d'adapter la stratégie d'investissement en fonction du profil de risque et des objectifs financiers du souscripteur.

3. La neutralité fiscale

Le Luxembourg n'impose aucune fiscalité sur les contrats d'assurance-vie, laissant cette tâche aux pays de résidence des souscripteurs. Cela permet aux investisseurs de bénéficier des avantages fiscaux de leur propre pays tout en profitant des avantages offerts par le Luxembourg.

Par ailleurs, en cas de succession, l'assurance-vie luxembourgeoise permet de transmettre le capital à des bénéficiaires dans un cadre fiscal souvent plus avantageux.

{kind=link}

Les avantages de l'assurance vie luxembourgeoise

1. Une grande protection des investisseurs

Le Triangle de Sécurité offre un niveau de protection inégalé, ce qui est particulièrement rassurant pour les investisseurs qui recherchent la sécurité pour leurs actifs.

2. Un outil de diversification patrimoniale

Avec la possibilité de choisir parmi une vaste gamme de supports d’investissement, les contrats d'assurance-vie luxembourgeois permettent une diversification optimale du patrimoine. Ils peuvent inclure des classes d'actifs traditionnels (actions, obligations), mais aussi des investissements alternatifs (immobilier, private equity, etc.) et bien sûr les principaux indices boursiers, par exemple en ETF.

3. La portabilité internationale

Pour les expatriés et les personnes ayant des intérêts financiers dans plusieurs pays, l'assurance-vie luxembourgeoise est un produit particulièrement adapté.

Elle permet de conserver un produit unique tout en changeant de résidence fiscale, ce qui simplifie grandement la gestion patrimoniale à l'international.

4. Optimisation fiscale

Même si le Luxembourg ne prélève pas de taxes spécifiques sur l'assurance-vie, l'aspect fiscal dépend du pays de résidence du souscripteur.

Cependant, grâce à la souplesse et à la structure du produit, il est possible d'optimiser la fiscalité selon les législations locales, en particulier en matière de succession.

Focus sur le TRIANGLE DE SECURITE

Le "Triangle de Sécurité" est une caractéristique distinctive de l'assurance-vie luxembourgeoise, qui offre une protection renforcée des avoirs des souscripteurs. Il repose sur 3 éléments clés : la séparation des actifs, le rôle du Commissariat aux Assurances (CAA), et l'intervention de la banque dépositaire.

Voici une explication détaillée de chacun de ces éléments :

1. Séparation des Actifs

La séparation des actifs est l'un des piliers fondamentaux du Triangle de Sécurité. Concrètement, cela signifie que les actifs des souscripteurs (c'est-à-dire les fonds investis dans leurs contrats d'assurance-vie) sont strictement séparés des actifs de la compagnie d'assurance.

Conséquences :

- Protection en cas de faillite : Si la compagnie d'assurance devait faire faillite, les actifs des souscripteurs ne seraient pas considérés comme faisant partie de la masse des créanciers de l'assureur. Les souscripteurs ont donc la priorité absolue pour récupérer leurs investissements, garantissant une protection contre la faillite de l'assureur.

- Sécurité juridique : Cette séparation est garantie par la loi Luxembourgeoise, qui impose des contrôles rigoureux pour assurer le respect de cette disposition.

2. Le Rôle du Commissariat aux Assurances (CAA)

Le Commissariat aux Assurances (CAA) est l'autorité de régulation et de supervision des compagnies d'assurance au Luxembourg. Il joue un rôle crucial dans le Triangle de Sécurité.

Fonctions principales :

- Supervision : Le CAA surveille en permanence la solvabilité des compagnies d'assurance. Il s'assure que celles-ci disposent en permanence des réserves financières nécessaires pour faire face à leurs obligations envers les souscripteurs.

- Contrôle des pratiques : Le CAA impose des normes strictes en matière de gestion des fonds et de reporting financier. Il vérifie régulièrement que les actifs des souscripteurs sont correctement séparés et protégés.

- Intervention en cas de crise : En cas de problème financier grave au sein d'une compagnie d'assurance, le CAA a le pouvoir d'intervenir rapidement pour protéger les intérêts des souscripteurs.

3. La Banque Dépositaire

La banque dépositaire est le troisième pilier du Triangle de Sécurité. Il s'agit d'une institution financière agréée par le CAA pour conserver les actifs des souscripteurs.

Rôles et responsabilités :

- Conservation des actifs : La banque dépositaire est chargée de détenir et de protéger les actifs financiers qui constituent le capital des souscripteurs. Ces actifs peuvent inclure des titres, des actions, des obligations, ou tout autre type d'investissement réalisé dans le cadre du contrat d'assurance-vie.

- Indépendance : La banque dépositaire est totalement indépendante de la compagnie d'assurance. Cette indépendance est cruciale pour garantir que les actifs des souscripteurs sont gérés de manière sécurisée et sans influence des risques financiers propres à la compagnie d'assurance.

- Contrôle des transactions : La banque dépositaire contrôle et valide toutes les transactions financières liées aux actifs des souscripteurs. Cela inclut l'achat, la vente, et le transfert d'actifs, assurant ainsi une transparence totale et une sécurité accrue.

En synthèse

Le Triangle de Sécurité luxembourgeois est une structure réglementaire qui offre une protection unique et renforcée pour les souscripteurs de contrats d'assurance-vie. Grâce à la séparation des actifs, la supervision rigoureuse du Commissariat aux Assurances, et l'intervention d'une banque dépositaire indépendante, ce système garantit que les avoirs des souscripteurs sont protégés contre les risques financiers, y compris la faillite de la compagnie d'assurance. Cela fait de l'assurance-vie luxembourgeoise un produit particulièrement attractif pour les investisseurs cherchant à sécuriser leur patrimoine.

{kind=link}

Les limites de l'assurance vie luxembourgeoise

Malgré ses nombreux avantages, l'assurance-vie luxembourgeoise présente également quelques limitations.

Elle s'adresse principalement à une clientèle aisée, car les montants investis sont souvent élevés pour bénéficier pleinement des avantages offerts.

De plus, la complexité du produit nécessite l'accompagnement d'un conseiller en gestion de patrimoine ou d'un fiscaliste pour en tirer le meilleur parti.

Conclusion

L'assurance-vie luxembourgeoise est un outil puissant de gestion de patrimoine, particulièrement prisé pour sa sécurité, sa flexibilité et son potentiel d'optimisation fiscale.

Elle représente un choix judicieux pour les investisseurs cherchant à sécuriser et à diversifier leur patrimoine à l'international.

Cependant, avant de souscrire un tel contrat, il est essentiel de bien comprendre les implications fiscales et les caractéristiques spécifiques du produit, et de s'assurer qu'il correspond bien à ses objectifs patrimoniaux.

Les experts patrimoniaux de Solidus Invest sont à votre disposition pour aller plus loin sur ce sujet.

Ils sont certifiés C.I.F (agrément de l'autorité des marches financiers - AMF) et disposent de contrats adaptés, souples, et dont les frais sont optimisés pour leurs clients.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis