Le crowdfunding en France : un levier financier innovant pour les projets prometteurs

Le Crowdfunding fonctionne en économie participative. C’est-à-dire que l’on a recours à la foule pour le financement d’un projet, potentiellement immobilier ou lié à une entreprise, qui a besoin de lever un capital (fonds propres) pour pouvoir aboutir à la finalisation d’un projet.

On le nomme également « financement participatif » ou « financement par la foule ».

Il est plus facile de demander un financement à plusieurs personnes sur des petits montants plutôt qu’une somme conséquente à une seule personne.

Cela concerne également les entreprises qui ne sont pas en capacité d’emprunter, ou ne souhaitent pas avoir recours à un prêt auprès d’un organisme bancaire, qui font alors appel aux investisseurs grâce à ce financement alternatif.

Il existe plusieurs plateformes dédiées à ce type d’investissement, qui ont pour but de mettre en relation le porteur de projet et les investisseurs.

- Ce n’est pas le support que nous recommandons si vous n’êtes pas un minimum suivi ou informé sur ce type de produit. C’est un outil de diversification, de valorisation et de développement d’un capital qui ne doit pas être l’axe principal retenu pour développer votre patrimoine. En revanche il peut être complémentaire et parfaire une stratégie de diversification établie avec votre ingénieur patrimonial.

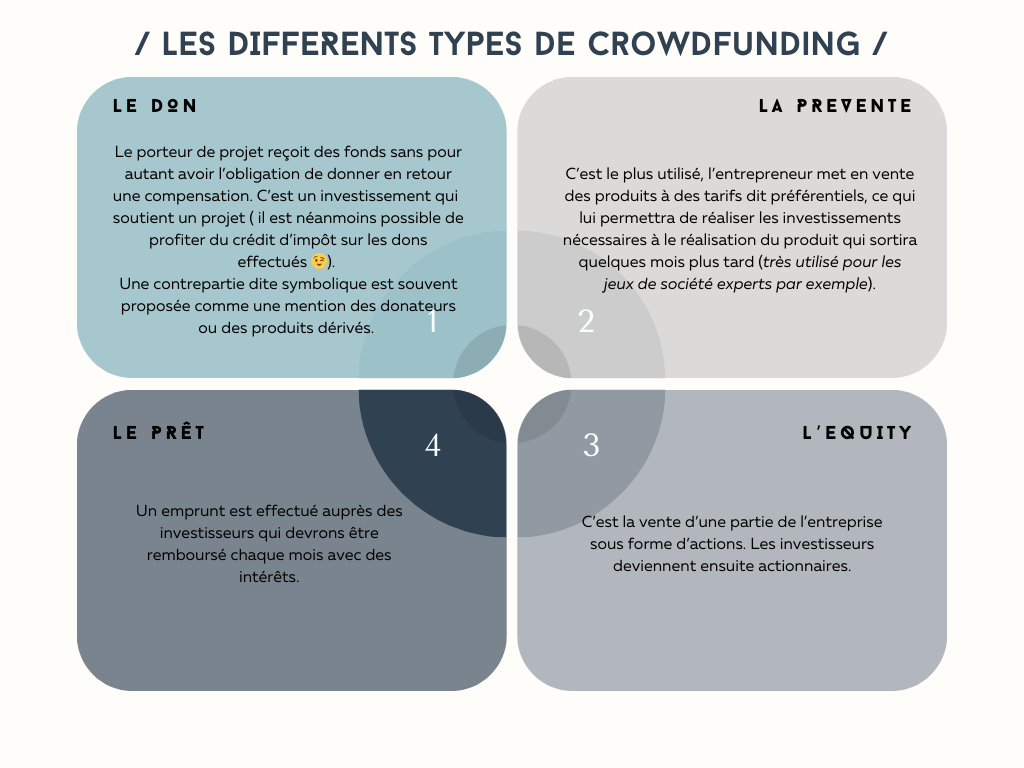

Quels sont les différents types de crowdfunding ?

Il en existe plusieurs types :

- Le Don

Le porteur de projet reçoit des fonds sans pour autant avoir l’obligation de verser en retour une compensation, c’est une action d’investisseur qui reflète le soutient d’un projet (il est néanmoins possible de faire du crédit d’impôt sur les dons effectués). Une contrepartie dite symbolique est souvent proposée comme une mention des donateurs ou des produits dérivés.

- La prévente

C’est le plus utilisé, l’entrepreneur met en vente des produits à des tarifs dit préférentiels et lui permettra de réaliser les investissements nécessaires à la réalisation du produit qui sortira après quelques mois (exemple les jeux de société « Kickstarter)

- Le prêt

Un emprunt est effectué auprès des investisseurs qui devront être remboursés chaque mois avec des intérêts

- L’Equity

C’est la vente d’une partie de l’entreprise sous forme d’actions. Les investisseurs deviennent ensuite actionnaires

{kind=link}

Concentrons nous sur le Crowdfunding immobilier

Il a pour principe de faire financer un projet immobilier, pour l’acquisition, la construction d’un immeuble ou ensemble d’immeubles ou la réhabilitation d’un parc existant.

Le promoteur, porteur du projet, va effectuer une action de levée dit « de fonds propres » auprès des investisseurs, qui va représenter une fraction du budget global du projet, pour pouvoir ensuite demander un financement auprès d’un organisme bancaire.

Pour pouvoir faire cette levée de fonds, le promoteur va effectuer une demande auprès de plateformes dédiées. Le projet va ensuite être étudié par la plateforme pour s’assurer de sa viabilité au travers d’un « Audit ». Une fois l’Audit effectué, c’est la plateforme qui va solliciter des investisseurs. Le montant récolté, vient renforcer les fonds propres du promoteur, mais ne se substitue pas au recours d’un prêt immobilier pour le financement du projet, cela vient le compléter !

Comment fonctionne le Crowdfunding ?

Vous investissez un montant qui vous est confortable, cette somme va être bloquée sur une période allant de 12 à 36 mois, ce qui détermine la maturité du projet. Plus le projet est dit long, plus la rentabilité est élevée. Un projet de 18 mois sera logiquement moins rentable qu’un projet de 36 mois.

Un contrat de créance est généré entre l’investisseur et le promoteur, qui après réception des fonds, va mettre en œuvre le projet. Pendant la durée, les intérêts, connus au moment de la lecture du projet sous forme d’une fiche détaillée, vont être versés sous forme de coupons. Les coupons reçus constituent le rendement annuel du projet. Au terme de la période de maturité, le capital investi est remboursé avec la dernière partie des intérêts du projet.

Les rendements référencés depuis 2016 se situent aux alentours des 9,2% / an. Le rendement varie selon les projets, leur maturité et la prise de risques. Les performances passées ne présagent pas des performances futures, ce qui est vrai pour tous types d’investissements.

C’est pourquoi une analyse en profondeur de chaque projet est nécessaire, même après un Audit. Pour vérifier de la viabilité d’un projet, il faut effectuer une sélection en fonction de vos objectifs et de votre profil investisseur.

C’est un support dit court-moyens terme, qui peut répondre à de nombreux besoins.

La fiscalité applicable à l'investissement en crowdfunding comporte 2 possibilités :

- Le PFU à 30% (prélèvement forfaitaire unique composé de 12,8% d’IR et 17,2% PS

- Sur option, le barème progressif de l’IR plus les PS (intéressant si vous êtes imposable dans une tranche marginale d’imposition de 11% uniquement )

Il existe d’autres possibilités, cependant pour que cela soit pertinent le choix va dépendre de votre profil investisseur et de vos objectifs.

Avant de vous lancer sur ce type d’investissement financier, il peut être intéressant de faire un bilan patrimonial pour vous positionner ou non sur ce sujet.

Le Crowdfunding immobilier doit faire partie d’une stratégie globale patrimoniale. Le financement participatif sera pertinent si vous avez préalablement mis en place des solutions équilibrées et/ou diversifiées adaptées à votre profil investisseur (Assurance-vie, immobilier, épargne retraite, PEA, contrat de capitalisation, CTO, SCPI, etc … ). C’est un instrument financier idéal si vous êtes dans une logique de diversification et d’optimisation.

C’est un moyen alternatif efficace d’investir dans l’immobilier avec des rendements intéressants (entre 9% et 12% en moyenne), avec pour contrainte majeure, le blocage du capital investi durant 18 à 36 mois. C’est un support non liquide, car le retrait des fonds est impossible avant le terme de l’investissement (connu lors de la souscription). Il est donc primordial d’utiliser la fraction de vos liquidités qui ne constitue pas votre épargne de précaution, et dont vous n’avez pas besoin pour un autre projet sur un horizon court / moyen terme.

D’un point de vue patrimonial, nous le développons ci-dessous, le Crowdfunding immobilier fait partie des niches d’investissements les plus récentes.

Pour donner des chiffres un peu plus explicites, le Crowdfunding immobilier à connu en 2022 une progression de plus de 40,2%, à comparer avec la progression du secteur du financement participatif dans son ensemble qui se situait à +25,3% par rapport toujours à 2021. Si l’on se positionne par rapport à 2015 donc un peu moins d’une décennie, les chiffres ont été multipliés par 14 (!) pour un total cumulé de plus de 7 milliards d’euros (tout modèle transactionnel confondu). 2022 a été une année record avec 2 355 millions d’euros collectés.

On peut considérer que l’immobilier a été moteur et même pilier du crowdfunding comme support d’investissement !

A cela s'ajoute le fait que 73,6% des plateformes prennent en compte des critères ESG dans leur approche pour identifier des projets éligibles, ce qui n’est pas négligeable si on a une appétence particulière sur les investissements à impact.

Pour maintenir le principe de diversification, même sur ce type de support il est recommandé de choisir plusieurs projets pour répartir votre investissement. Cela permet de minimiser les risques. Investir sur plusieurs projets avec des rendements et des maturités différents vous permettra de tester ce qui vous convient le mieux en terme d’horizon d’investissement, mais également d’étaler la récupération du capital dans le temps avec les intérêts, pour réinvestir sur d’autre projets (si c’est votre souhait) de manière à garder une cadence d’investissement dynamique sans pour autant vous bloquer sur d’autres typologies de projets.

{kind=link}

Votre ingénieur patrimonial (CIF-CGP) peut vous accompagner dans le choix de l'instrument financier le plus adapté, et ensuite pour déterminer le ou les projets cohérents sur différentes plateformes d'investissement en financement participatif.

Notre page Défiscalisation aborde plus en détail l'ensemble des dispositifs existants, et aborde l'Ir-Pme compatible avec le Crowdfunding dans certains cas.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis