Optimisation de la transmission de patrimoine grâce aux régimes matrimoniaux.

L'importance du régime matrimonial dans la gestion de patrimoine.

Le choix du régime matrimonial est une étape cruciale dans la vie d'un couple. Il détermine non seulement la gestion des biens pendant le mariage, mais également la transmission du patrimoine et la protection du conjoint survivant en cas de décès. Ce choix stratégique peut avoir des conséquences significatives sur la situation financière et patrimoniale des époux.

Dans cet article, nous explorerons les différents régimes matrimoniaux, les clauses possibles dans un contrat de mariage dans quelle mesure il est pertinent ou non de les implémenter mais également l’alternative que propose la constitution de sociétés sur la protection du patrimoine.

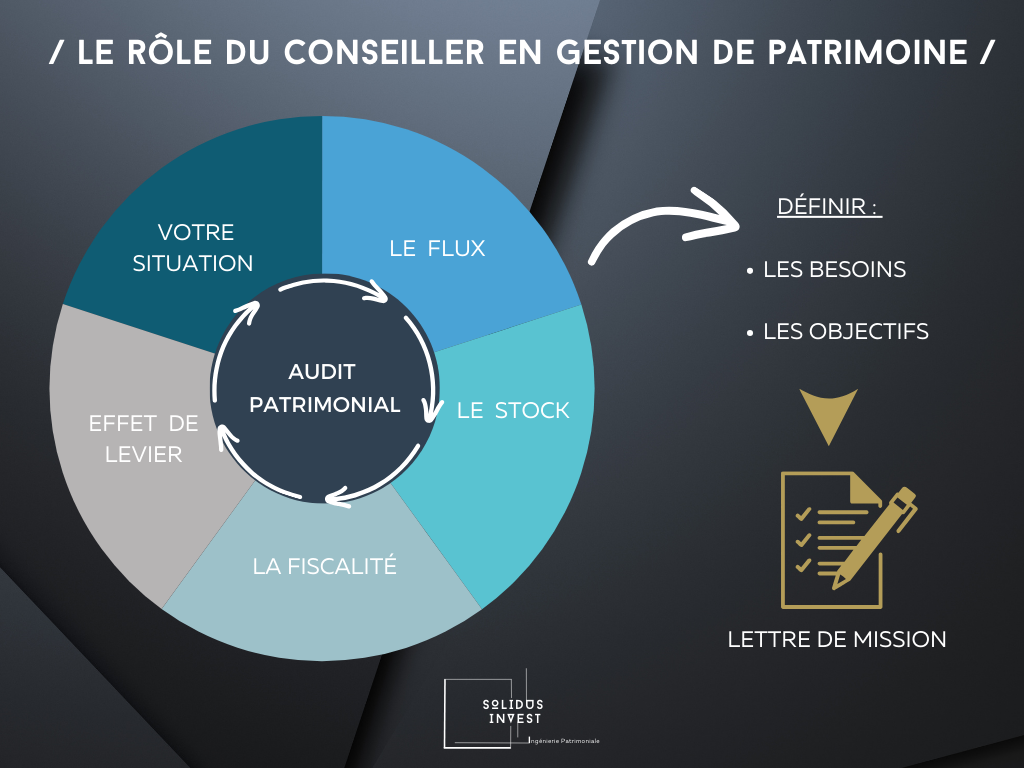

Le rôle du Conseiller en Gestion de Patrimoine (CGP) dans l’organisation de la transmission et dans la recherche des préconisations est central et le conseil spécifique à chaque situation.

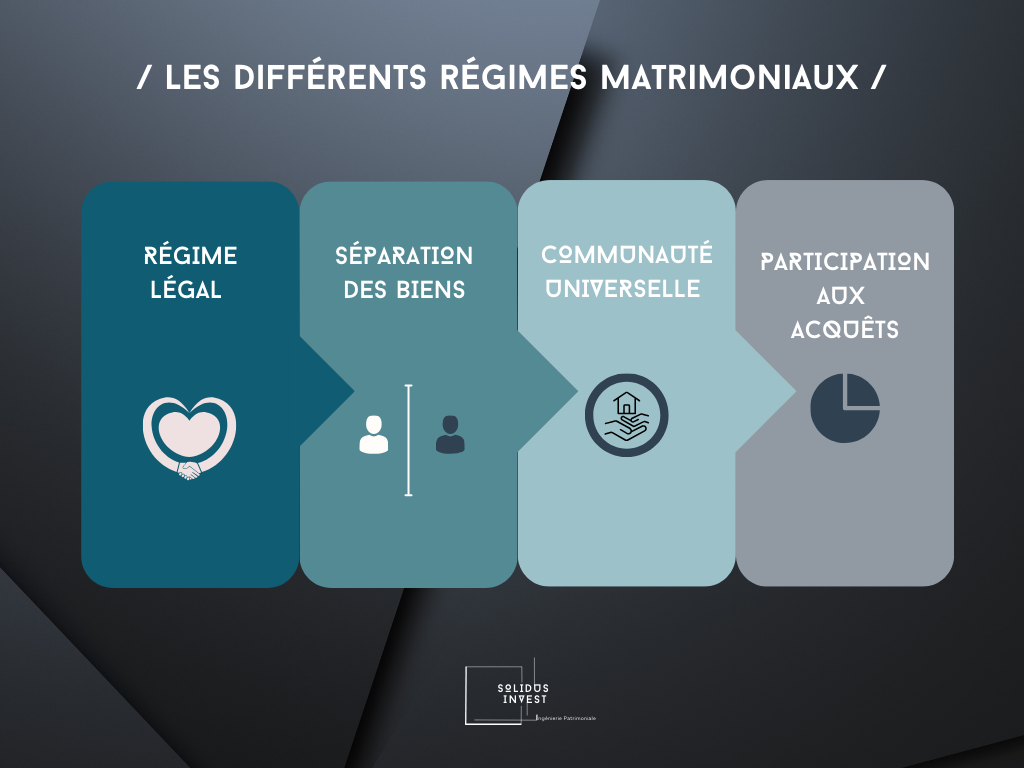

Les différents régimes matrimoniaux

Le régime légal (communauté réduite aux acquêts) :

Ce régime s’applique automatiquement lorsque l’union ne comprend pas la sélection d’un contrat de mariage spécifique.

Dans son fonctionnement, il faut considérer que l’ensemble des biens acquis pendant l’union sont définis comme communs, et ceux acquits en dehors de la période du mariage sont propres. Cela inclut par principe "l’héritage", les donations ou succession de biens (valeurs mobilières ou immobilières).

Ainsi le conjoint survivant conserve ses biens propres et voit s’ajouter la moitié des biens communs à son patrimoine. La succession portera alors sur les biens propres du défunt et la moitié des biens communs.

L’époux survivant peut alors disposer de la quotité disponible du défunt après répartition de la réserve héréditaire aux héritiers réservataires en présence.

Le régime de la communauté universelle :

Ce régime entraine automatiquement la mise en commun de l’ensemble du patrimoine propre des époux qu’il soit antérieur au mariage ou acquis pendant l’union (héritages inclus) il y a alors un patrimoine unique commun à l’ensemble de la communauté.

Le régime de la communauté universelle offre une gestion simplifiée et une protection renforcée du conjoint survivant, mais comporte des risques en matière de dettes et de succession. Une consultation patrimoniale est essentielle avant de faire ce choix qui peut avoir des conséquences importantes pour les enfants d'un premier lit par exemple.

Le régime légal (communauté réduite aux acquêts) :

Celui-ci est en quelque sorte l’opposé de la communauté universelle, dans son fonctionnement.

L’ensemble des biens acquits par les époux avant et pendant l’union restent propre à celui les ayant acquis. Les biens acquis en commun dépendent alors du régime de l’indivision.

Lors de l'ouverture de la succession, le conjoint survivant ne pourra prétendre qu’à une partie des biens propres du défunt, en onction de ce qui est disponible suite à la répartition entre les différents héritiers réservataires en présence ( enfants, parents etc. … ).

Pour rappel, le conjoint survivant n’a pas la qualité d’héritier réservataire en présence d’enfant !

Le régime matrimonial de la séparation de biens offre une grande indépendance financière et une protection individuelle contre les dettes, mais il ne permet pas la mise en commun des biens et n'offre pas de protection automatique pour le conjoint survivant. Il convient particulièrement aux couples souhaitant conserver une gestion distincte de leurs patrimoines respectifs. Il est essentiel de consulter expert patrimonial pour bien comprendre les implications de ce choix.

Le régime de la participation aux acquêts :

C’est un régime que l’on peut qualifier d’hybride car le fonctionnement pendant l’union est différent de celui à la dissolution de la communauté par décès ou séparation.

Pendant l’union, le fonctionnement est similaire à celui de la séparation des biens, en revanche à la dissolution on reprend le fonctionnement du régime de la communauté réduite aux acquêts (régime légal).

Ce régime matrimonial offre un bon équilibre entre indépendance pendant le mariage et équité en cas de dissolution. Il est particulièrement adapté aux couples souhaitant conserver une gestion distincte de leurs patrimoines tout en assurant une répartition équitable des enrichissements à la fin du mariage.

Les deux derniers régimes sont souvent conseillés aux TNS et chef d’entreprise au sens plus large, pour sécuriser le conjoint notamment par rapport aux créances de l’entreprise.

{kind=link}

Les clauses spécifiques

Nous avons vu les principes généraux de chaque régime matrimonial. Le choix d'un de ces 4 régimes n’est pas figé, une certaine modularité est possible grâce, notamment aux clauses spécifiques qu’il est possible d’intégrer au contrat de mariage. Cela implique un acte de modification du contrat existant, entrainant proportionnellement au patrimoine détenu, un certain coût.

Certaines clauses sont considérées comme courantes, dont :

La clause d'option successorale

Elle permet au conjoint survivant de choisir entre l'usufruit et la nue-propriété des biens lors de l'ouverture de la succession. L’intérêt de cette clause tient au fait que le conjoint survivant reçoit l'usufruit des biens, lui permettant de jouir des revenus et de l'usage des biens, tandis que les nu-propriétaires (les enfants ou héritiers) en conservent la propriété.

La clause de résidence du conjoint survivant

Elle garantit au conjoint survivant le droit de continuer à occuper le logement familial après le décès de l'époux.

Des clauses plus spécifiques peuvent être implémentées, afin de favoriser le conjoint survivant ou les héritiers selon les besoins du couple.

La clause d'attribution intégrale au conjoint survivant

Elle prévoit que l'intégralité du patrimoine soit transmis au conjoint survivant en cas de décès, et assure une protection maximale du conjoint. Elle peut en conséquence léser les enfants et alourdir la fiscalité successorale après le second décès du parent survivant.

La donation entre époux

Les époux se font donation mutuelle de tous leurs biens, présents et futurs, pour une durée déterminée ou jusqu'au décès du premier conjoint. Egalement appelée donation au dernier vivant, c'est une disposition prise par un couple pour augmenter les droits du conjoint survivant sur la succession. Elle permet de mieux protéger le conjoint survivant en lui offrant plus de choix sur la répartition des biens après le décès de l'un des époux.

La clause de preciput au profit du conjoint survivant :

Le conjoint survivant reçoit en priorité une part du patrimoine avant le partage entre les héritiers. Cela peut concerner un ou plusieurs biens qu’il soit mobilier ou immobilier. La clause de préciput est une disposition insérée dans un contrat de mariage ou dans un testament.

Elle nécessite une réflexion préalable et des formalités notariales pour être mise en place.

La clause de gestion du patrimoine commun en cas de décès

Elle permet de définir les modalités de gestion et de partage du patrimoine commun en cas de décès.

La clause de fiducie successorale

Enfin une clause plus complexe encore pour des besoins très spécifiques et une demande de fonctionnement et de gestion du patrimoine clair et définie par le défunt envers le conjoint survivant et ses héritiers.

La clause de fiducie successorale est une disposition permettant de transférer temporairement la gestion d’un patrimoine à un fiduciaire (souvent une institution financière ou un professionnel), dans le but de protéger et gérer les biens pour le compte des héritiers ou bénéficiaires. Elle est particulièrement utile pour organiser la succession et la transmission des biens de manière sécurisée et structurée.

C’est un outil juridique puissant permettant de protéger et de gérer efficacement le patrimoine familial. Elle intervient en complément du contrat de mariage ou du testament pour sécuriser la transmission des biens au conjoint survivant et / ou aux héritiers.

En désignant un fiduciaire, généralement une personne de confiance ou une institution spécialisée, la fiducie successorale permet de confier la gestion et la protection des biens à un tiers neutre. Ce dernier veille à la bonne exécution des volontés du défunt et s'assure que les biens sont gérés et transmis conformément aux souhaits exprimés.

Pour le conjoint survivant, la fiducie successorale offre une sécurité financière en lui assurant des revenus réguliers ou l'usufruit des biens, tout en préservant le patrimoine pour les héritiers.

Pour les héritiers, elle permet d'anticiper et de préparer la transmission du patrimoine, en organisant par exemple la répartition des biens, en protégeant les intérêts des enfants mineurs ou en facilitant la gestion des actifs.

En outre, la fiducie successorale offre une certaine flexibilité et peut-être adaptée aux besoins spécifiques de chaque famille. Elle peut être révoquée ou modifiée en fonction de l'évolution des circonstances familiales ou patrimoniales, offrant ainsi une solution adaptée et pérenne pour organiser la succession et protéger les intérêts de chacun.

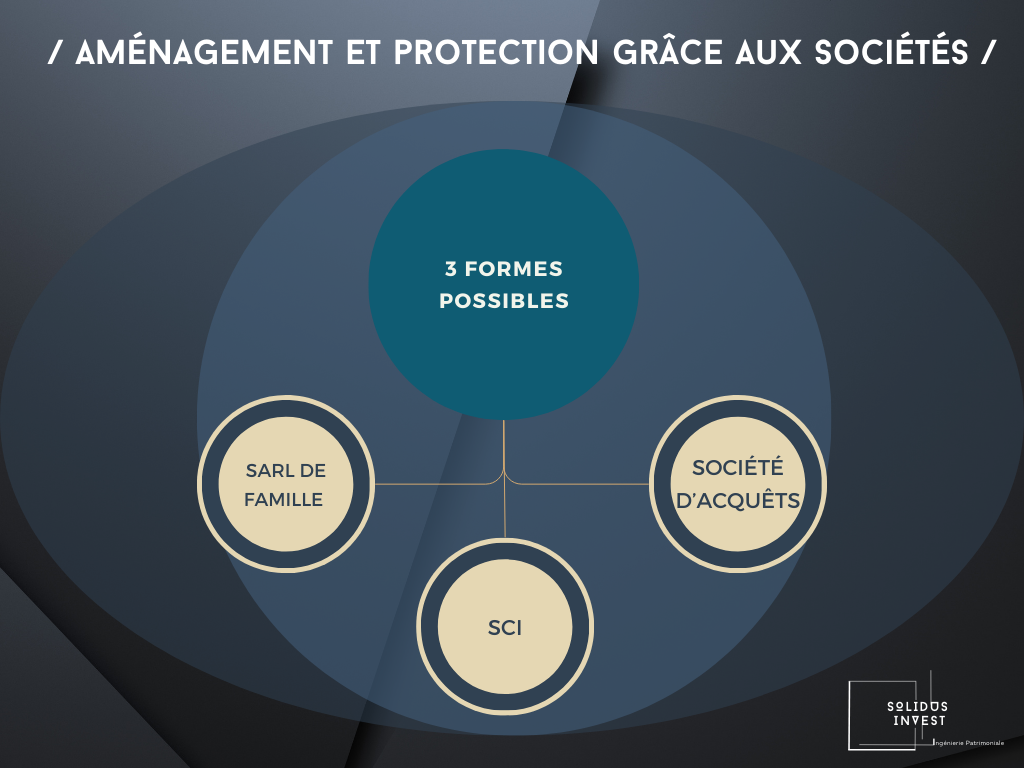

L'optimisation par la forme sociétaire

Il est également possible d’aboutir à des résultats similaires par le biais de créations de sociétés destinées à organiser et gérer votre patrimoine au moment de votre succession si vous ne souhaitez pas passer par un aménagement de votre contrat de mariage, par souci de coût, ou risque que les modifications ne soient pas acceptées par les tiers concernés (enfants ou créanciers…).

La SCI (Société Civile Immobilière)

Commençons par la plus connue, la Société Civile Immobilière (SCI).

Elle présente effectivement beaucoup d’avantages et d’intérêt pour la protection, la gestion ou de la transmission de patrimoine.

Elle permet une transmission progressive du patrimoine grâce aux parts sociales de manière anticipée aux héritiers, tout en conservant la gestion du ou des biens présents dans la société. Comme vous l’aurez compris elle permet de transmettre plusieurs biens, dont la détention se matérialise dans des parts de la SCI, avec souvent plus de facilité et moins de fiscalité que la transmission directe.

En cas de décès, le conjoint survivant peut choisir entre usufruit et nue-propriété des parts sociales pour lui permettre de continuer à percevoir les revenus éventuels et jouir des biens sans obligation de vendre ses parts.

Elle permet également de scinder le patrimoine personnel du professionnel si besoin.

La SARL de Famille

A l’instar de la SCI, elle offre des avantages fiscaux pour la transmission du patrimoine personnel mais professionnel également.

En bénéficiant des abattements et des exonérations fiscales spécifiques aux transmissions d'entreprises, la transmission des parts sociales de la SARL de famille peut être réalisée avec un coût fiscal réduit. De plus, la valorisation de la société peut être optimisée pour réduire l'assiette des droits de donation ou de succession.

Les parts sociales de la société peuvent être transmises progressivement aux enfants ou aux autres héritiers, tout en permettant aux dirigeants actuels de conserver le contrôle et la gestion de l'entreprise. Cette transmission peut être anticipée et planifiée de manière à préparer la relève et à assurer la pérennité de l'entreprise familiale.

Elle est exclusive à la famille comme son nom l'indique, et les personnes tierces ne peuvent pas faire partie de la société. Elle est donc plus limitante, ce qui n’est pas le cas d’une SCI qui peut être constituée d’individus n’ayant pas de liens de parenté.

La SARL de famille est une forme juridique idéale pour les entreprises familiales souhaitant bénéficier d’avantages fiscaux tout en assurant une gestion souple et une protection du patrimoine familial. Elle permet une transmission facilitée de l'entreprise tout en offrant une responsabilité limitée aux associés. Toutefois, elle est soumise à certaines restrictions et formalités administratives qu’il est important de bien comprendre et de respecter.

{kind=link}

La société d'acquets

La société d'acquêts est une institution matrimoniale permettant aux époux, qu'ils soient mariés sous un régime de séparation de biens ou de participation aux acquêts, de créer une sorte de communauté partielle pour les biens qu'ils acquièrent ensemble après le mariage. Elle combine les avantages de la séparation de biens et de la communauté, offrant une certaine flexibilité et protection patrimoniale.

La société d'acquêts est une solution intéressante pour les couples souhaitant combiner les avantages de la séparation de biens et de la communauté. Elle offre une flexibilité et une protection patrimoniale adaptées à des situations variées, tout en nécessitant une bonne coopération et une gestion rigoureuse. Sa mise en place doit être bien réfléchie et accompagnée par un expert patrimonial pour garantir son adéquation avec les objectifs patrimoniaux des époux.

Pour conclure

En conclusion, le choix de votre régime matrimonial et la mise en place de mesures spécifiques dans une union sont essentiels pour assurer la protection du conjoint survivant, optimiser la transmission du patrimoine et prévenir d'éventuels conflits au moment de la succession.En conclusion, le choix de votre régime matrimonial et la mise en place de mesures spécifiques dans une union sont essentiels pour assurer la protection du conjoint survivant, optimiser la transmission du patrimoine et prévenir d'éventuels conflits au moment de la succession.

{kind=link}

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis