Le dispositif MALRAUX, un dispositif de défiscalisation performant !

Avec le dispositif Malraux, bénéficiez d’une réduction d’impôt sur le revenu pouvant aller jusqu’à 120 000 € sur 4 ans, en effectuant des dépenses de restauration portant sur des immeubles anciens à caractère historique, situés en centre-ville !

Votée en 1962, la raison d’être de la loi Malraux est de favoriser la rénovation et la revitalisation des cœurs de villes historiques. C’est notamment l’article 199 tervicies du code général des impôts (CGI) qui régit le dispositif. Il établit le cadre dans lequel on peut y être éligible (A), ainsi que les modalités d’application de la réduction d’impôt (B). Il envisage également le cas de la SCPI Malraux (C).

Dans quel cadre peut-on être éligible à la réduction d’impôt Malraux ?

{kind=link}

Les personnes concernées

Il s’agit de personnes qui ont leur domicile fiscal en France. Personnes physiques, ou associés de sociétés de personnes semi-transparentes soumises à l’impôt sur le revenu (SCI, SNC etc.), ou associés de sociétés civiles de placement immobilier (on parle alors de SCPI Malraux). Le produit de la location de l’immeuble doit dans tous les cas être imposé dans la catégorie des revenus fonciers, ce qui exclut la location meublée qui relève des bénéfices industriels et commerciaux (BIC).

Le dispositif Malraux est incompatible avec le démembrement de propriété. De fait, les immeubles dont le droit de propriété est démembré sont exclus du champ d’application de l’avantage fiscal, sauf dans l’hypothèse où le démembrement est consécutif au décès de l’un des conjoints soumis à imposition commune.

Les personnes qui détiennent en indivision un immeuble, peuvent quant à elles, profiter de la réduction Malraux. Chacun des indivisaires bénéficie alors de la réduction d’impôt calculée sur la fraction des dépenses éligibles correspondant à ses droits dans l’indivision.

Les personnes concernées par la réduction Malraux sont les contribuables fortement imposés, qui se situent a minima dans une tranche marginale d’imposition de 30% et qui disposent par ailleurs d’une surface financière importante.

Les immeubles concernés

Il doit s’agir d’immeubles à usage d’habitation, situés dans des secteurs étroitement définis : sur un site patrimonial remarquable (SPR) ou dans un quartier ancien dégradé (liste fournie par le décret n°2009-1780 du 31 décembre 2009) ou dans un quartier ancien présentant une concentration élevée d’habitat ancien dégradé.

Les travaux eligibles

Les travaux sont réalisés sous la supervision d’un architecte des bâtiments de France et doivent conduire à la restauration complète de l’immeuble bâti.

La restauration doit être déclarée d’utilité publique, sauf lorsque le bien est situé dans un secteur sauvegardé ou dans un site patrimonial remarquable lorsqu’un plan de sauvegarde et de mise en valeur du patrimoine (PSMV) ou un plan de valorisation de l’architecture et du patrimoine (PVAP) a été approuvé.

Les programmes immobiliers Malraux sont la plupart du temps, menés par quelques opérateurs spécialisés dans la restructuration des bâtiments anciens et sont ensuite vendus à la découpe, par lots (appartements).

Les conditions de location à respecter

Le propriétaire s’engage à louer le bien nu pendant 9 ans à titre de résidence principale. La mise en location doit intervenir dans les 12 mois de l’achèvement des travaux de restauration. La location doit être effective et continue pendant toute la période couverte par l’engagement de location. Il n’est pas possible de louer à une personne faisant partie du foyer fiscal du contribuable ou à un ascendant ou descendant.

Quelles sont les modalités de calcul de la réduction d’impôt ?

La base de calcul de la réduction d’impôt Malraux : les dépenses éligibles

La base de calcul de la réduction d’impôt est constituée par le montant des charges foncières et par certaines dépenses liées à la restauration :

Les charges de l’article 30 du CGI : dépenses d’entretien et de réparation, primes d’assurance, frais de gestion, impôts locaux, les dépenses d’amélioration sous certaines modalités (sauf construction, reconstruction, et agrandissement) ;

D’autres dépenses sont également éligibles : les frais d’adhésion à une association foncière urbaine libre de restauration immobilière, des frais annexes (certains honoraires d’architecte), les dépenses de travaux imposés ou autorisés par l’autorité publique (démolition, reconstitution de toitures ou de murs extérieurs notamment), la fraction des provisions versées par le propriétaire pour dépenses de travaux de la copropriété.

La période d’éligibilité des travaux court sur 4 années : Sont prises en compte les dépenses supportées par le contribuable concerné depuis la date de délivrance du permis de construire (ou de l’expiration du délai d’opposition à la déclaration préalable) jusqu’au 31 décembre de la 3ème année suivante. A titre de cette période, le montant des dépenses ouvrant droit à la réduction d’impôt ne peut excéder 400 000€, il s’agit d’un plafond pluriannuel.

Il est possible de bénéficier de certaines aides pour le financement des travaux, notamment de l’ANAH (agence nationale de l’habitat). Si tel est le cas, les sommes perçues n’entrent pas dans le calcul des dépenses éligibles.

En cas de financement de l’investissement par un crédit, les charges d’intérêts d’emprunt n’entrent pas, non plus, dans le calcul des dépenses ouvrant droit à réduction d’impôt.

Le taux de la réduction d’impôt

Le taux est variable selon le lieu de situation de l’immeuble restauré :

-22% si le bien se situe dans le périmètre d’un SPR couvert par un plan de valorisation de l’architecture et du patrimoine approuvé ou dans le cadre d’une opération de restauration d’utilité publique,

Ou

-30% si le bien se situe dans le périmètre d’un SPR couvert par un plan de sauvegarde et de mise en valeur du patrimoine approuvé. Ce taux est également valable lorsque le bien se trouve dans un quartier ancien dégradé ou dans un quartier ancien présentant une concentration élevée d’habitat ancien dégradé, à condition dans ces deux cas, que les travaux de restauration aient été déclarés d’utilité publique.

{kind=link}

La mise en œuvre de la réduction d’impôt

La réduction d’impôt s’applique à compter de l’année suivant celle de la réalisation des dépenses de restauration.

Les loyers générés par le bien loué sont imposés à l’impôt sur le revenu dans la catégorie des revenus fonciers. A cet égard, le contribuable peut bénéficier du régime micro-foncier si le montant des loyers n’excède pas 15 000 € par an (les charges déductibles sont prises en compte forfaitairement via un abattement de 30%) ou du régime réel (au-delà de 15 000 € de loyers par an ou sur option).

Règle de non-cumul : Dans le cas du régime réel, les dépenses prises en compte pour le calcul de la réduction d’impôt Malraux ne sont pas déductibles des revenus fonciers. En effet, il n’est pas possible de bénéficier d’un double avantage fiscal à partir du même fait générateur.

A contrario, si les charges ne sont pas prises en compte pour la détermination de la base imposable de la réduction Malraux, elles peuvent être déduites des revenus fonciers. C’est le cas, par exemple, des intérêts d’emprunt.

- Déficit foncier : En cas de déficit, celui-ci s’impute sur le revenu global du foyer fiscal du contribuable dans la limite de 10 700 €. L’éventuel reliquat s’imputera sur les revenus locatifs des 10 années suivantes.

- Report de la réduction d’impôt : Si le montant de la réduction d’impôt excède l’impôt dû par le foyer fiscal, l’excédent peut alors être reporté sur les impôts des 3 années suivantes.

- Réduction d’impôt hors du plafonnement des niches fiscales : Le dispositif Malraux présente l’avantage notable, d’être sorti du plafonnement global des niches fiscales qui est de 10 000 € par an et par foyer fiscal.

{kind=link}

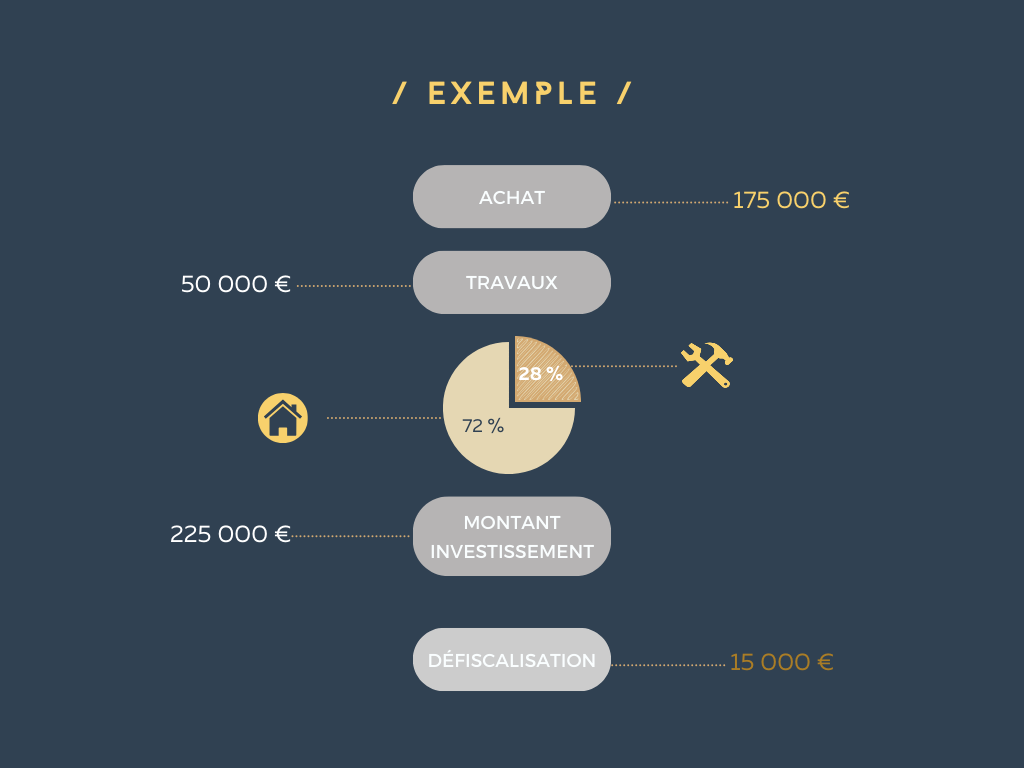

Exemple :

M. et Mme FIDAL réalisent en 2023 un investissement de 300 000 € dans un bien immobilier situé dans un quartier ancien dégradé, sachant que les travaux sont déclarés d’utilité publique. La livraison de l’appartement et la mise en location sont prévues pour la fin d’année 2025.

La quote-part des travaux représente 70 % du montant total, soit 210 000 €, le foncier s’élève à 90 000€. La réduction d’impôt représente 30% des travaux pendant 3 ans (durée des travaux).

- 2023 : l’opérateur a besoin de débloquer 30% des travaux, soit 63 000 €. La réduction d’impôt étant de 30%, l’économie d’impôt sera de 18 900 €.

- 2024 : le déblocage des travaux sera de 40% soit 84 000 €. L’économie d’impôt représentera 25 200 €.

- 2025 : le dernier déblocage est de 30% soit 63 000 €, générant une économie d’impôt de 18 900 €.

L’économie d’impôt totale générée par cet investissement s’élève à 63 000 €.

Les SCPI Malraux : le dispositif rendu accessible au plus grand nombre !

Pour accéder au dispositif Malraux, une enveloppe d’investissement importante est nécessaire. Pour pallier à cela, il est possible avec un budget réduit, d’acquérir en pleine propriété exclusivement (exclusion du démembrement) des parts de SCPI dites Malraux.

Affectation de la souscription

La réduction d’impôt sera subordonnée à la condition :

- qu’au moins 65% du montant de la souscription servent exclusivement à financer des dépenses éligibles, et

- que 30% au minimum servent exclusivement à l’acquisition d’immeubles éligibles.

Ces conditions d’affectation s’apprécient de façon indépendante pour chacune des souscriptions réalisées.

Délai pour affecter la souscription

Le produit de la souscription doit être intégralement investi dans les 18 mois qui suivent la clôture de la souscription. Les souscriptions doivent être annuelles. En cas de pluralité de souscriptions au cours d’une même année, le délai de 18 mois court à compter de la clôture de chacune des souscriptions.

Conservation des parts

La SCPI prend l’engagement de louer l’immeuble au titre duquel les dépenses sont réalisées pendant 9 ans. L’associé de la SCPI prend l’engagement de conserver ses parts jusqu’au terme de l’engagement de location souscrit par la SCPI.

Cependant, la durée globale de détention des parts est automatiquement plus longue. En effet, la durée de détention des parts de SCPI Malraux débute dès la souscription, moment où la société n’est pas encore propriétaire des immeubles qu’elle devra restaurer, puis mettre en location. Il est donc recommandé de conserver les parts pendant toute la durée de vie de la SCPI Malraux, soit environ 15/16 ans.

Fait générateur de la réduction d’impôt

Pour ce qui est de l’acquisition en direct d’un bien en Malraux, nous avons relevé que le fait générateur de la réduction d’impôt est constitué par la date de paiement des dépenses éligibles. En ce qui concerne les parts de SCPI Malraux, le fait générateur de la réduction d’impôt sera plutôt la date de réalisation de la souscription, ce qui est très avantageux.

La réduction d'impôt est donc accordée au titre de l'année de réalisation de la souscription et imputée sur l'impôt dû au titre de cette même année.

Synthèse

L’investissement Malraux est un moyen efficace de défiscalisation, permettant de bénéficier d’une importante réduction d’impôt, en dehors du plafonnement des niches fiscales !

D’autres raisons majeures viennent conforter l’intérêt de ce dispositif, puisqu’investir en Malraux c’est aussi : devenir propriétaire d’un bien parfaitement situé en centre-ville, associer le charme de l’ancien au confort du neuf, contribuer à une démarche de développement durable (la rénovation ayant une empreinte carbone beaucoup plus faible que la construction), et avoir la fierté de participer à la sauvegarde du patrimoine architectural français.

L’opportunité de recourir à un tel investissement, le choix du programme, la mise en œuvre de la réduction d’impôt, le formalisme exigeant des déclarations fiscales, requièrent l’accompagnement sur-mesure de votre ingénieur patrimonial qui saura vous guider pas à pas.

Si vous souhaitez en savoir plus sur l'investissement immobilier, cliquez !

Nos experts SOLIDUS INVEST vous en disent plus en vidéo :

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 110 Avis