La SARL de Famille : Structure alliant lien familial, transmission de patrimoine et fiscalité. On vous explique !

La SARL de Famille (Société à Responsabilité Limitée) est une forme de société moins connue que la très célèbre SCI (Société Civile Immobilière), et qui mérite pourtant toute notre attention.

Elle présente en effet nombre d'avantages pour les dirigeants et membres de la famille impliqués dans sa structure, et bien des particularités dans son fonctionnement et sa composition.

On vous explique !

La SARL de Famille : qu'est-ce que c'est ?

Tout d'abord, il convient de rappeler que la SARL de famille est une société à responsabilité limitée, à caractère commercial, dont toutes les parts sont détenues par les membres d'une même famille. Cette forme de société permet donc à une famille de créer et de gérer (puis de transmettre) une entreprise ensemble tout en évitant les conflits et les frais inhérents à la cession de parts à des tiers. Les taches de gestion de la SARL peuvent donc être réparties, tout en garantissant la protection des biens personnels de chacun des membres (associés), qui dispose de parts de la SARL et participe aux décisions importantes.

La SARL de Famille propose plusieurs avantages pour les membres de la famille qui la composent. C'est une structure particulièrement souple et flexible (si ses statuts sont bien rédigés et les clauses bien adaptées aux objectifs des associés de la Sàrl) dans son fonctionnement. Elle permet de définir librement les règles de prise de décision et de gestion de la société. Les formalités administratives et fiscales sont simplifiées.

Le cadre légal et fiscal de cette SARL est donc parfaitement adapté pour entreprendre et gérer des activités commerciales en famille.

A qui s'adresse la SARL de Famille ?

La SARL de Famille, pour conserver son statut particulier et avantageux, doit impérativement être constituée par des associés liés par des liens familiaux, définis par un cadre précis. En effet, les associés doivent être liés par des relations familiales pour bénéficier du statut juridique et fiscal spécifique accordé aux SARL Familiales.

Un membre familial, pour être considéré comme un associé de la SARL de Famille, peut donc être :

- un conjoint marié ou pacsé

- un descendant direct, c'est à dire un enfant biologique, adopté légalement et reconnu d'un associé de la Sarl de famille

- un ascendant direct, c'est à dire un parent de l'un des associés de la Sarl de famille

L'étendue des liens familiaux s'entend jusqu'au second degré, soit un grand parent par rapport à un petit-enfant. Il est à noter que les couples en union libres ne sont pas considérés comme membres familiaux. Il faut également être vigilant quant à un éventuel divorce ou décès de l'un des associés qui pourrait mettre en péril la SARL si aucun lien familial n'existait plus au sein de la SARL. La rédaction des statuts est à déléguer un professionnel de la gestion de patrimoine ou de droit pour éviter la requalification de la SARL familiale en SARL classique, avec toutes les conséquences fiscales, juridiques et économiques liées.

Pourquoi mettre en place une SARL de Famille ?

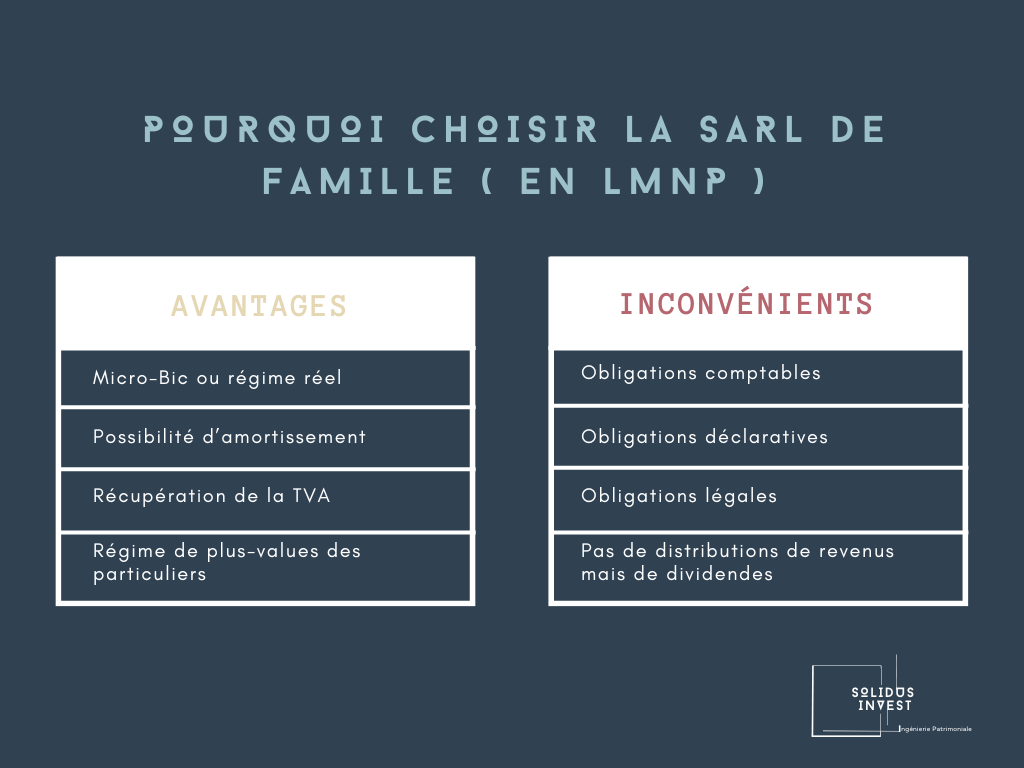

La SARL de Famille est particulièrement adaptée à l'immobilier meublé. En effet, il est tout à fait possible d'acquérir des biens immobiliers pour effectuer une mise en location en LMNP (ou LMP) : loueur meublé non professionnel (ce que ne permet pas la SCI à fiscalité équivalente). Ce statut de location n'est possible que dans le cadre d'une structure dite "transparente", c'est à dire à l'IR (impôt sur le revenu, nous y revenons ci dessous).

En revanche, la SARL de Famille n'est pas compatible avec la location nue, activité qui relève du droit civil (à l'instar de la Sci). La location meublée permet d'inscrire les revenus locatifs en BIC (bénéfices industriels et commerciaux) et non en revenus fonciers. L'amortissement du bien immobilier concerné devient donc une charge retenue et déductible fiscalement.

La SARL de Famille permet de choisir, sur option, le régime de l'impôt sur le revenu. Cette option, particulièrement avantageuse permet à la SARL de ne pas être imposée directement sur les bénéfices qu'elle a réalisés. Ce sont alors les associés, proportionnellement à leurs parts détenues dans la société qui sont imposés dans leur déclaration d'impôt sur le revenu personnelle. Le taux d'imposition dépend donc du barème progressif de l'IR qui leur correspond.

Si la TMI (tranche marginale d'imposition) est trop haute, il convient de choisir la flat tax (un ingénieur patrimonial sera en mesure de faire le calcul de ces 2 options pour vous permettre de choisir celle qui est la plus adaptée.

La transparence du régime à l'IR (impôt sur le revenu) implique que la SARL ne paie pas d'impôt. Ce sont ses associés qui assument la fiscalité en fonction de leur quote-part respective au capital de la SARL. Si la SARL fait de la location meublée, les revenus locatifs seront reportés dans la catégorie des BIC et les éventuelles plus-values dans la catégorie des plus-values immobilières des particuliers (autre réel avantage). Cela revient à dire finalement que les associés disposent de tous les avantages fiscaux en SARL de Famille, comme s'ils détenaient des biens immobiliers en nom propre avec les avantages du statut LMNP.

Il est bien sûr possible de rester sur le régime fiscal "de base" de la SARL de famille, c'est à dire à l'IS (impôt sur les sociétés) si la stratégie patrimoniale des associés le demande. Mais cela aura 2 conséquences impactantes :

- la double imposition des revenus locatifs (impôt sur les bénéfices + impôts sur le revenu pour les associés percevant des dividendes

- interdiction de bénéficier du dispositif LMNP (loueur meublé) dans la mesure où ce régime est réservé aux personnes physiques imposables à l'IR

Il est en outre possible de souscrire à des produits d'investissements financiers destinés à la trésorerie d'entreprise (contrats de capitalisation, Scpi notamment) au sein de la SARL de famille.

{kind=link}

La Transmission de Patrimoine dans la SARL de Famille

Sur le plan patrimonial, la SARL de famille permet d’envisager la transmission anticipée du patrimoine de manière simple, sans nuire au bon fonctionnement de la société et à l’exploitation des biens immobiliers dans la durée. La donation avec réserve d’usufruit des parts sociales ou la donation d’usufruit sont des solutions offertes par la SARL de famille, qui propose un large éventail de possibilités pour limiter les frottements fiscaux inhérents à toute succession : idéal dans la sphère familiale.

La rédaction des statuts de la SARL de famille doit être précise et réfléchie pour parer à toutes les situations, laisser suffisamment de souplesse dans la transmission des parts, et dans les changements à venir dans la famille.

Le gérant de SARL de famille non associé, associé minoritaire ou égalitaire relèvera du régime de la sécurité sociale. Il convient de tenir compte de ce paramètre tant en terme de rémunération que de charges. Un conseiller en gestion de patrimoine saura vous accompagner dans cette approche.

Si l'un des associés de SARL souhaite quitter la société, il doit impérativement céder ses parts sociales. Il ne peut pas se retirer en sollicitant simplement le remboursement de ses titres par la société. Le rachat des parts sociales est ouvert aux autres associés comme à un tiers.

Tant que les associés remplissent ces critères, la SARL de famille peut opter pour le régime de la transparence fiscale. À défaut, ou en cas de changement, la SARL ne pourra plus être considérée comme une SARL de famille, pouvant entraîner des conséquences fiscales non négligeables telles que l’impossibilité pour les associés de se prévaloir du régime LMNP.

Quand faire appel à la SARL de Famille ?

On peut envisager la constitution d'une SARL de Famille pour plusieurs raisons, et à plusieurs moments opportuns :

- Lorsque plusieurs membres d'une même famille souhaitent s'associer pour créer une entreprise et exercer une activité commerciale et/ou immobilière commune. La SARL de Famille permet de formaliser cette association et d'organiser les rapports entre les différents associés.

- Lorsqu'on souhaite protéger un patrimoine familial en limitant la responsabilité des associés aux apports réalisés au capital social de l'entreprise. En effet, dans une SARL de Famille, la responsabilité des associés est limitée au montant de leurs apports, ce qui protège ainsi leur patrimoine personnel en cas de défaillances au niveau de l'entreprise.

- Lorsqu'on souhaite conserver une certaine confidentialité sur la structure de l'entreprise et les échanges au sein de la famille. En effet, la SARL de Famille permet d'éviter la publication des comptes sociaux au Registre du Commerce et des Sociétés, contrairement à d'autres types de sociétés.

- Lorsqu'on souhaite prévoir des règles spécifiques concernant la transmission de l'entreprise aux héritiers, notamment dans le cadre de la succession. La SARL de Famille permet d'anticiper cette transmission en prévoyant des clauses statutaires adaptées.

- Lorsqu'on souhaite bénéficier d'avantages fiscaux spécifiques, notamment pour la transmission de l'entreprise aux héritiers. La SARL de Famille peut permettre de bénéficier d'une fiscalité avantageuse dans le cadre de la succession.

Les alternatives de la SARL de Famille :

la SCI

La SCI (Société Civile Immobilière) est une alternative à la SARL de Famille. Alors que la SARL de Famille est destinée à l'exercice d'une activité commerciale, la SCI est principalement utilisée pour la gestion et l'exploitation de biens immobiliers.

Les principales différences entre la SARL de Famille et la SCI sont les suivantes :

- Objet social : La SARL de Famille peut exercer une activité commerciale, artisanale ou libérale ("A.C.A.L"), tandis que la SCI est spécialisée dans la gestion et la location de biens immobiliers. Il s'agit donc d'une activité civile, par opposition au caractère commercial de la SARL

- Responsabilité des associés : Dans une SARL de Famille, la responsabilité des associés est limitée aux apports réalisés, de la même manière qu'une SARL classique. En revanche, dans une SCI, les associés sont responsables des dettes de la société de manière indéfinie et solidaire, sauf si la SCI est constituée par une personne morale (SARL, SA, etc.)

- Formalités de constitution : La constitution d'une SARL de Famille nécessite certaines formalités légales, telles que la rédaction des statuts et les formalités d'immatriculation. La constitution d'une SCI est également soumise à des formalités, mais celles-ci sont généralement moins complexes que pour une SARL de Famille.

- Régime fiscal : La différence de régime fiscal entre une SCI et une SARL de famille réside principalement dans le traitement des revenus et des impôts. Les SCI ne peuvent pas bénéficier de dispositifs de défiscalisation, alors que les SARL de famille le permettent. Par ailleurs les régimes fiscaux sur option sont très favorables dans la SARL de Famille (imposition sur le revenu, plus value des particuliers, notamment).

{kind=link}

Faire appel à Solidus Invest pour vous accompagner

En conclusion, il est important de noter que le choix entre une SARL de famille et une SCI ne doit pas être basé uniquement sur des considérations fiscales, car chaque structure propose ses propres avantages et subit des inconvénients en termes de gestion, responsabilité financière et objectifs commerciaux.

Il est donc important de se renseigner sur les spécificités de chaque structure et de choisir celle qui correspond le mieux à ses besoins et objectifs.

Il est recommandé de consulter un professionnel de la gestion de patrimoine pour déterminer quelle structure convient le mieux à votre situation. Les ingénieurs patrimoniaux de notre équipe Solidus Invest sauront vous accompagner dans cette approche. Contactez nous pour en discuter !

Consultez notre page dédiée à la transmission de patrimoine ou aux investissements immobiliers pour élargir votre approche.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

4.9

Basé sur 110 Avis